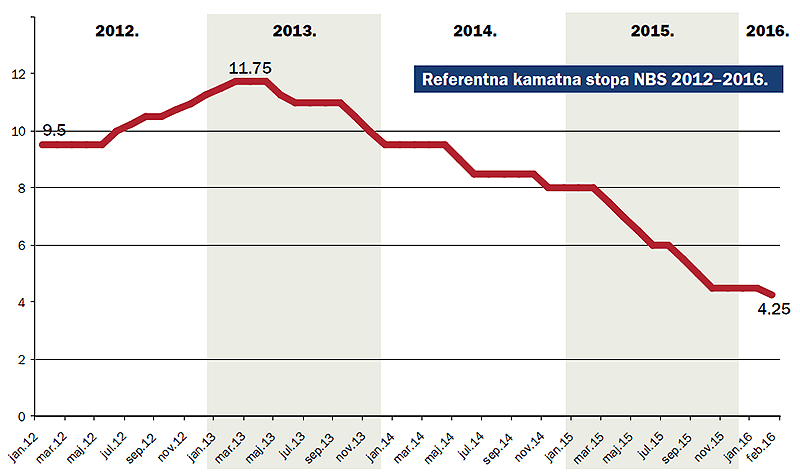

Od 11. februara referentna kamatna stopa iznosi 4,25 odsto, s obzirom na to da je na sednici Izvršnog odbora Narodne banke Srbije odlučeno da se ova stopa smanji za dodatnih 0,25 procentnih poena. Ovime je nastavljen trend ublažavanja monetarne politike – još u aprilu 2013. referentna kamatna stopa je iznosila 11,75 odsto, što je bila neophodna reakcija nakon visoke inflacije u 2012. godini. Pošto je inflacija od 2013. godine konstantno ispod donjeg cilja od 2,5 odsto, Narodna banka Srbije je postepeno smanjivala referentnu kamatnu stopu: u januaru 2014. ona je bila na 9,5 odsto, u januaru 2015. na osam, da bi 2016. godinu započela sa 4,5 odsto.

Ovo sniženje cene novca je uticalo i na kamate na bankarskom tržištu. Kako je na februarskom predstavljanju Izveštaja o inflaciji u NBS-a rekla Ana Ivković, v. d. generalnog direktora Direktorata za ekonomska istraživanja i statistiku, ublažena monetarna politika je doprinela i oporavku kreditne aktivnosti, od sredine 2015. „Kamatne stope na dinarske kredite u privatnom sektoru su upravo u 2015. godini zabeležile najveći pad do sada, od blizu pet procentnih poena. Njihovom padu doprinosi i nastavak smanjenja interne i eksterne neravnoteže – budžetski deficit je prošle godine gotovo prepolovljen (sa 6,6 odsto na 3,7 odsto bruto domaćeg proizvoda), dok je deficit tekućeg računa platnog bilansa bio niži za petinu i u potpunosti pokriven stranim direktnim investicijama“, rekla je tada Ivković.

Ona je dodala i da će, prema centralnoj projekciji NBS-a, međugodišnja inflacija od sredine 2016. godine otpočeti umeren rast i vratiti se u granice cilja krajem ove ili početkom sledeće godine. „Procenjujemo da će inflacija nastaviti rast i u 2017, ali znatno sporijim tempom, i da će se u proseku kretati na nivou od oko tri odsto.“ Ujedno, Ivković je kazala da je kreditna aktivnost u 2015. porasla 1,8 odsto, kao i da su investicioni krediti u 2015. bili dva i po puta veći nego u 2014, te da, zbog niskih inflatornih pritisaka očekuje da monetarna politika NBS-a ostane ekspanzivna.

Šta će sve ovo značiti kada je reč o aktuelnoj bankarskoj ponudi na bankarskom tržištu Srbije? Prema rečima Dejana Vučinića, izvršnog direktora direkcije mreže Sosijete ženeral Srbije, pojeftinjenje dinarskih kredita u 2016. neće biti tako veliko kao prošle godine. „U poslednjih godinu dana bio je izražen trend snižavanja referentne kamatne stope, što je posledično dovelo do pojeftinjenja dinarskih izvora i odrazilo se na rast dinarskih kredita. S obzirom na to da je nivo referentne stope već sada u nivou ciljane inflacije, trend daljeg snižavanja, ako ga i bude, neće biti u istom intenzitetu kao protekle godine. U svakom slučaju, nivo referentne stope ima uticaja i na međubankarsko tržište novca, koje formira Belibor stopu, budući da se ova stopa najčešće koristi kao bazna stopa prilikom odobravanja dinarskih kredita. Usklađivanje prvih narednih anuiteta kredita u skladu sa dinamikom iz ugovora, znači istovremeno i relaksaciju za klijente, jer im je zbog niže bazne stope niža i mesečna rata. U Sosijete ženeral banci usklađivanje anuiteta već puštenih kredita se vrši u skladu sa kretanjem Belibora, a revidiranje margine koja je deo ukupne kamatne stope na novim proizvodima je rezultat kako kretanja i procene budućih kretanja baznih stopa, tako i odnosa ponude i tražnje na tržištu“, kaže Vučinić.

Reagovala je i najveća banka na tržištu Srbije, Banca Intesa. „Prateći potrebe i očekivanja svojih klijenata, kao i povoljna tržišna kretanja u pogledu stabilne i niske stope inflacije, te posledičnog obaranja referentne kamatne stope Narodne banke Srbije, Banca Intesa kontinuirano snižava kamatne stope na dinarske kredite još od početka 2014. godine“, kažu u ovoj banci. „U toku je specijalna ponuda sniženih kamatnih stopa na Intermezzo keš kredit, jedinstveni model gotovinskog zajma koji omogućava odlaganje plaćanja mesečne rate, koji se odobrava uz fiksnu kamatnu stopu od 12 odsto godišnje, Senior keš kredit namenjen penzionisanim građanima, koji se plasira uz fiksnu godišnju kamatnu stopu od 14 odsto, kao i kredit za refinansiranje sa mogućnošću dobijanja dodatne gotovine sa fiksnom kamatnom stopom od 12 odsto na godišnjem nivou. Imajući u vidu gorenavedene trendove, Banca Intesa će produžiti specijalnu ponudu do kraja juna i već od sledećeg meseca smanjiti kamatne stope na Intermezzo keš kredit i kredit za refinansiranje za građane koji nisu klijenti banke, odnosno ne primaju zaradu ili penziju preko tekućeg računa u Banca Intesa.

U Vojvođanskoj banci kažu da su smanjili nominalnu kamatnu stopu za Savršen keš kredit na 6,6 odsto koja je fiksna u prvih šest meseci, a postoji i kratkoročni Sprint keš kredit gde je nominalna kamatna stopa fiksna tokom celog perioda i iznosi 9,9 odsto. Nakon isteka šest meseci nominalna kamatna stopa za Savršen keš kredit kreće se od 13,9 odsto u zavisnosti od vrste kredita, a za klijente koji redovno izmiruju svoje obaveze, kamatna stopa se smanjuje za dodatnih do tri odsto tokom perioda otplate kredita, pri čemu maksimalan iznos kredita može biti 1,2 miliona dinara, uz rok otplate od 12 do 96 meseci. Ujedno, u Vojvođanskoj banci kažu i da su dodatno smanjili i kamatnu stopu za stambene kredite – ona sada iznosi 3,45 odsto plus šestomesečni Euribor za kredite sa osiguranjem NKOSK – Nacionalne korporacije za osiguranje stambenih kredita, (EKS od 3,98 odsto) bez obzira na iznos kredita. Krediti se odobravaju u iznosu do 200.000 evra u dinarskoj protivvrednosti sa rokom otplate do 30 godina, kažu u ovoj banci.

U Alpha Bank Srbija poslednja vest glasi da su klijentima ponuđeni novi Alpha Plan stambeni krediti za kupovinu nekretnine, izgradnju ili dovršenje započete gradnje, proširenje, rekonstrukciju ili adaptaciju. Nominalna kamatna stopa se kreće od 3,45 odsto na godišnjem nivou, a efektivna kamatna stopa, koja osim kamate uključuje i sve ostale troškove do potpune otplate kredita, kreće se od 4,12 odsto. Mogućnost odlaganja početka otplate kredita do 12 meseci i olakšana procedura samo su neke od brojnih pogodnosti u okviru ponude, kažu u ovoj banci, i napominju da su dodatne prednosti Alpha Plan stambenih kredita podizanje kredita bez godišnje naknade za administriranje, bez obaveznog plaćanja životnog osiguranja klijenta i bez troškova za pravne usluge kod pravne provere nekretnine.