Mogućnost izbora mora da postoji (2)

Fiskalni savet: Formalna zaposlenost od 2012. do 2015. godine zapravo povećana za 0,95%, a ne za, malo verovatnih 12,1%, kako pokazuje ARS... ...Snažan rast zaposlenosti u prethodne tri godine uz stagnaciju privredne aktivnost se, po svemu sudeći, nije ni desio već je posledica nepouzdanosti praćenja kretanje na tržištu rada od strane RZS; Republički zavod za statistiku (RZS) obaveštava javnost da čvrsto stoji iza objavljenih podataka koji ukazuju na veliki pad zaposlenosti i rast nezaposlenosti u periodu 2008-2012, kao i na promenu trenda kod ova dva pokazatelja u periodu 2012-2015.

Videti takođe:

Nedovoljan privredni rast, preveliki fiskalni deficit uz brzo rastući javni dug i visoka nezaposlenost su najveći problemi ekonomije Srbije. Nakon recesije iz 2014, privredni oporavak je započeo u 2015. godini. Međutim, rast privrede još nekoliko godina će biti nizak, jer je potrebno nekoliko godina da se otklone postojeći strukturni problemi i poraste učešće investicija u BDP-u. Fiskalni deficit smanjen je u 2015. na 3,7% BDP-a sa 6,6% BDP-a iz 2014. godine, što je odličan rezultat.

Ali dalje (neophodno) smanjivanje deficita će ići teško, jer nisu pripremljene dovoljno dobre mere, niti sprovedene sve potrebne reforme – a uz sve to postoji rizik novih fiskalnih troškova usled neuspešnog poslovanja javnih i državnih preduzeća. Započeti privredni oporavak u 2015. pokazuje da je negativan uticaj fiskalne konsolidacije na privredni rast u kratkom roku veoma mali. U dužem roku fiskalna konsolidacija povoljno utiče na privredni rast, jer obezbeđuje makroekonomsku stabilnost koji je jedan od preduslova za potrebni rast investicija. Snažan rast zaposlenosti u prethodne tri godine uz stagnaciju privredne aktivnost se, po svemu sudeći, nije ni desio već je posledica nepouzdanosti praćenja kretanje na tržištu rada od strane RZS.

Vlada u 2016. i narednim godinama ima veliku odgovornost – u fiskalnom domenu, da ne dozvoli preuranjeno popuštanje restriktivnosti, a da za povećanje privrednog rasta i, posledično, zaposlenosti, uloži veće napore na unapređenju investicionog ambijenta.

Tri najveća strukturna problema ekonomije Srbije su: nedovoljan privredni rast, preveliki fiskalni deficit uz brzo rastući javni dug i visoka nezaposlenost. Prethodne, 2015. godine, evidentirana su određena poboljšanja pomenutih indikatora.

Privredna aktivnost je započela oporavak nakon recesije iz 2014. godine i, po prvim procenama, rast BDP-a u 2015. iznosio je 0,8%. Fiskalni deficit smanjen je na 3,7% BDP-a sa 6,6% BDP-a iz 2014. godine.

Dok je nezaposlenost, po podacima iz Ankete o radnoj snazi, smanjivana iz kvartala u kvartal, pa je u trećem kvartalu 2015. godine (poslednji dostupan podatak) iznosila 17,3%, što je smanjenje od 1,5 p.p. u odnosu na isti period prethodne godine.

Uočena poboljšanja su međutim nedovoljna (za smanjenje nezaposlenosti je pitanje da li se uopšte i desilo) i još uvek ne stoje na dovoljno čvrstim osnovama. Zbog toga postoji rizik da se pozitivni trendovi zakoče nakon 2015. godine – odnosno da fiskalni deficit u srednjem roku ostane na nivou od preko 3,5% BDP-a, privredni rast da ostane niži od 2%, a nezaposlenost da stagnira ili se povećava.

Vlada zato u 2016. ima veliku odgovornost – u fiskalnom domenu, da ne dozvoli preuranjeno popuštanje restriktivnosti i odustane od teških i nepopularnih mera, a da za povećanje privrednog rasta i, posledično, zaposlenosti, uloži veće napore na unapređenju investicionog ambijenta. Privredni rast Srbije u 2015. od oko 0,8% kao i očekivani rast u 2016. godini od 1,8% sporiji su u odnosu na sve druge uporedive zemlje Centralne i Istočne Evrope.

Nizak privredni rast zapravo je trajnija karakteristika privrednih kretanja u Srbiji, budući da je još od završetka prvog talasa krize (2010. godine), pa do 2015, prosečna stopa privrednog rasta iznosila svega 0,3%. Da bi se uspostavio visok i održiv privredni rast, ključno je da se prvo uspostavi i održi trend snažnog povećanja investicija. Dva su razloga zbog kojih je povećanje investicija nužno. Prvi, jer je učešće investicija u BDP-u Srbije u čitavom postkriznom periodu bilo strukturno veoma nisko i nedovoljno za uspostavljanje visokih stopa rasta privrede.

Prema poslednjim analizama EBRD-a Srbiji na godišnjem nivou manjka čak 7% BDP-a investicija. Drugi, što trenutno jedino investicije od svih komponenti BDP-a mogu relativno brzo i održivo da se povećavaju u narednih nekoliko godina i pokreću rast ukupnog BDP-a bez urušavanja spoljne ravnoteže zemlje ili opasnog povećanja javnog duga.

Investicije su upravo komponenta BDP-a koja je svojim rastom od skoro 10% pokrenula oporavak privredne aktivnosti u 2015. godini, što je dobro. Ohrabruje i podatak da je rast investicija u 2015. godini široko rasprostranjen, obuhvata kako domaće tako i strane investicije, vidi se u građevinarstvu, ali i u kupovini opreme – zbog čega postoje izgledi da je trajnije prirode, odnosno da najavljuje izlazak privrede Srbije iz višegodišnje stagnacije.

Međutim, period u kom se ovaj rast investicija dešava veoma je kratak (traje manje od godinu dana) i samim tim još uvek nije u potpunosti uverljiv, a trebalo bi imati u vidu i to da će i pored rasta investicija u 2015. njihovo učešće u BDP-u i u 2015. da bude na nivou od oko 18%, koji je i dalje rekordno nizak u Centralnoj i Istočnoj Evropi. Zbog toga je ključno da Vlada svojim politikama produži i dalje podstiče ovaj trend rasta investicija:

1) nastavkom fiskalne konsolidacije da učvrsti makroekonomsku stabilnost;

2) da unapredi investicioni ambijent (efikasnost sudstva, ubrzanje izdavanja dozvola, uklanjanje administrativnih barijera za investiranje, zaštita konkurencije, sprečavanje korupcije, završetak privatizacije preostalih zaštićenih državnih preduzeća i drugo); ali i

3) da poveća efikasnost u izvršavanju javnih investicija koje u kratkom roku neposredno utiču na ubrzanje privrednog rasta, a podstiču i veće investiranje privatnog sektora u srednjem roku.

S druge strane, analiza kretanja investicija od 2010. do 2015. godine na makro nivou, ne pruža uverljive argumente da su neposredne državne intervencije na privlačenju (i plaćanju) pojedinih investitora imale značajniji uticaj na trajno povećanje investicione aktivnosti.

Relativno visok privredni rast (od preko 4%) Srbija neće moći na održiv način da postigne u naredne dve do tri godine, jer za to je neophodna znatna promena strukture domaće ekonomije, tokom koje stope privrednog rasta neće moći da budu visoke. Jedini ispravan put, odnosno obrazac za trajno uspostavljanje visokih i održivih stopa rasta privrede u Srbiji je: povećanje investicija, pa neto izvoza, zatim zaposlenosti i privatne potrošnje, da bi tek na kraju državna potrošnja mogla da ima osetniji rast.

Preliminarne analize pokazuju da bi ovakav model rasta privrede mogao da omogući nešto veće stope godišnjeg rasta BDP-a (preko 4%), najranije od 2018. godine, ali ipak je verovatnije da će se to desiti još kasnije. Alternative ovom scenariju, odnosno eventualno preskakanje koraka i prevremeno povećanje državne i privatne potrošnje, bile bi veoma opasne i mogle bi da nanesu samo veću štetu privrednom rastu od koristi. To pokazuju i povremene epizode povećanja državne potrošnje koje su se desile u prethodnih nekoliko godina.

Tako je u 2012. godini državna potrošnja solidno povećana (realni rast od oko 2,5%), što međutim nije bitnije uticalo na rast BDP-a, ali je zato 2012. godina u kojoj je ostvaren rekordan porast javnog duga od gotovo 3 mlrd evra.

Započeti oporavak privredne aktivnosti u 2015, odnosno u godini u kojoj su sprovedene neke od ključnih mera fiskalne konsolidacije (umanjenje penzija i plata u javnom sektoru), dosta ubedljivo ukazuje da fiskalna konsolidacija nije imala većih negativnih uticaja na privrednu aktivnost. Polemike o negativnom uticaju fiskalne konsolidacije na privrednu aktivnost bile su aktuelne pre godinu dana, naročito oko toga da li je umanjenje penzija i plata u javnom sektoru svrsishodno.

Brojni protivnici ovakve politike tvrdili su tada da će to uticati na dodatno produbljivanje recesije (u kojoj se privreda Srbija već nalazila), a da će izostati i očekivano umanjenje deficita, jer će se sa produbljivanjem pada privrede umanjiti i poreski prihodi. Ništa od toga, međutim, nije se desilo.

Fiskalni deficit je snažno i trajno smanjen, za oko 2,5% BDPa, a privredna aktivnost je, umesto očekivanog produženja recesije, otpočela oporavak. Najverovatniji ekonomski razlozi zbog kojih je fiskalna konsolidacija imala relativno mali negativni uticaj na privredu Srbije (nizak fiskalni multiplikator) su: što je Srbija mala i otvorena ekonomija; ne spada u razvijene zemlje; ima fleksibilan kurs valute i režim ciljanja inflacije; kao i visok javni dug, veći od postavljene teorijske granice u istraživanjima (60% BDP-a).

Premda je u kratkom roku uticaj fiskalne konsolidacije na privredni rast Srbije blago negativan, njen uticaj na privrednu aktivnost u srednjem roku je pozitivan – konsolidacija je verovatno bila i jedan od bitnijih činilaca koji je omogućio uočeni početak rasta investicija u 2015. godini. Zbog velikog značaja fiskalne konsolidacije za uspostavljanje održivog i visokog privrednog rasta u srednjem roku, sa njom je potrebno nastaviti i u 2016. i 2017. godini. U poslednje tri godine u Srbiji se registruje neuobičajeno snažan rast zaposlenosti i smanjivanje nezaposlenosti i to uz stagnaciju privrede aktivnosti. Broj zaposlenih je od svog najnižeg nivoa iz 2012. do trećeg kvartala 2015. porastao za oko 20%, dok je stopa nezaposlenosti u istom periodu umanjena za skoro 10 p.p. Detaljnija analiza nažalost pokazuje da je malo verovatno 5 da su se tako povoljni trendovi zaista desili, odnosno, da je brz rast zaposlenosti i pad nezaposlenosti koji se registruju od kraja 2012. godine najverovatnije posledica nepouzdanosti podataka RZS koji opisuju tržište rada, a ne stvarnih ekonomskih poboljšanja.

Podatak koji dovodi u sumnju zvanične trendove sa tržišta rada je taj što nijedna zemlja Centralne i Istočne Evrope u prethodne tri godine nije imala ni približno sličan rast zaposlenosti kao Srbija (iako je većina njih imala znatno veći rast BDP-a).

Na nepouzdanost zvaničnih podataka o tržištu rada ukazuje i to što je, neposredno pre poslednjeg povećanja zaposlenosti, Srbija u periodu 2008-2012 imala neuverljivu epizodu ogromnog smanjenja zaposlenosti za čak 600.000 ljudi – nezabeleženu u drugim zemljama Centralne i Istočne Evrope, ali takođe i neusklađenu sa kretanjem svih drugih povezanih makroekonomskih indikatora u Srbiji.

Analize posrednih indikatora kretanja zaposlenosti pokazuju da je njen stvarni porast u prethodne tri godine najverovatnije iznosio svega oko 1%.

Broj zaposlenih u Srbiji će u srednjem roku verovatno stagnirati (bez obzira na indikatore koje će objavljivati RZS).

U naredne dve godine se očekuje relativno nizak privredni rast, BDP bi kumulativno mogao da poraste u 2016. i u 2017. godini za oko 4%. To bi onda, uz očekivanu elastičnost kretanja zaposlenosti u odnosu na BDP, ukazivalo na mogući rast zaposlenosti za oko 2%.

Međutim, već sada je izvesno da će se broj zaposlenih u preduzećima u privatizaciji, čija se sudbina upravo rešava, značajno smanjiti, a Vlada je takođe najavila i znatna otpuštanja u „budžetskom“ sektoru i u javnim preduzećima.

Ova otpuštanja neće imati veliki uticaj na BDP, ali će privremeno uticati na blago smanjenje ukupne zaposlenosti. Uzimajući sve navedeno u obzir, i činioce koji će uticati na blago povećanje zaposlenosti i činioce koji će uticati na blago smanjivanje zaposlenosti, najverovatnije će broj zaposlenih sa kojima se ulazi u 2018. biti približno jednak broju zaposlenih sa kraja 2015. godine.

A odgovor na pitanje, da li će se od 2018. godine uspostaviti snažniji, održiviji (i ovaj put stvarni) trend povećanja zaposlenosti će zavisiti prvenstveno od toga da li će se u naredne dve godine obezbediti uslovi za brz i održiv rast privredne aktivnosti, odnosno, da li će Vlada radom na poboljšanju investicionog ambijenta i uspešnim sprovođenjem fiskalne konsolidacije obezbediti uslove za snažno povećanje investicija.

Posle nekoliko neuspešnih pokušaja da se javne finansije Srbije vrate na održivu putanju u periodu 2012-2014, od 2015. pokrenut je novi trogodišnji program fiskalne konsolidacije, podržan aranžmanom sa MMF-om.

U prvoj godini sprovođenja programa ostvareni rezultat premašio je očekivanja – deficit u 2015. trajno je umanjen gotovo za 2,5% BDP-a (sa 6,6% BDP-a u 2014. na nešto preko 4% BDP-a), pri čemu je najveći deo ušteda postignut smanjenjem penzija i plata u javnom sektoru i poboljšanjem naplate poreskih prihoda (uglavnom fokusiranim akcijama za suzbijanje šverca naftnih derivata i duvanskih proizvoda).

Međutim, da bi se rast javnog duga zaustavio do 2017. (čime bi se otklonila neposredna opasnost od izbijanja dužničke krize), neophodno je trajno oboriti deficit barem na 2,7% BDP-a – što znači da su u 2016. i 2017. godini potrebne dodatne trajne uštede od oko 1,5% BDP-a. Kako su glavne mere budžetske štednje, poput umanjenja penzija i plata u javnom sektoru, iscrpljene 6 već u 2015. godini – preostale trajne uštede moraju da počivaju na strukturnim reformama.

Problem je što su te strukturne reforme kasnile tokom 2015. i postoji veliki rizik da se neće u potpunosti sprovesti ni u 2016. i 2017. godini. Planirano je da osnovne poluge za trajno umanjenje deficita u 2016. i 2017. godini budu racionalizacija broja zaposlenih u sektoru opšte države i zamrzavanje plata i penzija.

Međutim, racionalizacija je u potpunosti podbacila u 2015. godini i već je gotovo izvesno da se neće po planu sprovesti ni u 2016-2017. Penzije i plate u najvećem delu javnog sektora odmrznute su već početkom 2016. i malo je verovatno da se njihovo povećanje neće desiti i u 2017. godini.

Usled preranog popuštanja i nedovoljno dobro pripremljenih mera, postoji dakle izražen rizik da će strukturni deficit u srednjem roku ostati na nivou od oko 3,5% BDP-a – što nije dovoljno za uspeh fiskalne konsolidacije.

Javni dug bi nastavio da se povećava preko 80% BDP-a, uz dalji rast budžetskih troškova za kamate i, u jednom trenutku, dužnička kriza postala bi izvesna – uprkos nesporno dobrom fiskalnom rezultatu u 2015. godini.

Na sve to, još uvek nije otklonjena opasnost od pojave novih budžetskih troškova za javna i državna preduzeća – a to je bio i osnovni razlog za neuspeh svih dosadašnjih pokušaja ozdravljenja domaćih javnih finansija. Prvi pomaci u rešavanju problema velikih javnih preduzeća (EPS-a, Železnica, Srbijagasa) koji se odnose na njihove organizacione promene, jesu načinjeni u 2015. godini. Međutim, pravi test će predstavljati otpuštanje velikog broja prekobrojnih radnika, povećanje cena, unapređenje naplate i dr, što tek treba da usledi u punoj meri.

Veliki izazov predstavljaće i dosledan završetak procesa privatizacije u predviđenom roku (do polovine 2016). Mereno po broju preduzeća, status većine rešen je tokom 2015. – ali to su uglavnom bila manja preduzeća. Mereno po broju zaposlenih – čak tri četvrtine od prvobitnog broja zaposlenih još uvek radi u preduzećima čiji je vlasnik i dalje država.

Najveći problemi se odnose na rešavanje statusa preduzeća gubitaša koja se nalaze u grupi strateški važnih (RTB Bor, Petrohemija, Resavica i dr) i Železare Smederevo. Pritom, već sada postoje najave da bi se Vlada u velikom broju slučajeva mogla odlučiti za neka prelazna i dugoročno neodrživa rešenja (UPPR, pripajanje gubitaša javnim preduzećima ili podržavljenje), pa bi loše poslovanje ovih preduzeća u budućnosti ponovo moglo postati direktan (ili indirektan) budžetski trošak. S druge strane, važnu podršku započetoj fiskalnoj konsolidaciji mogla bi da pruži efikasnija borba protiv sive ekonomije, ali za to su neophodne sistemske mere i temeljna reforma Poreske uprave.

2. Privredna kretanja: održivost započetog oporavka, rast investicija i uticaj fiskalne konsolidacije na BDP

2.1. Da li rast investicija u 2015. najavljuje izlazak iz višegodišnje stagnacije?

Srbija je jedna od retkih zemalja Centralne i Istočne Evrope koja nakon izbijanja svetske ekonomske krize (2008. i 2009. godine) do 2015. godine nije uspela da uspostavi i trajnije održi privredni oporavak, odnosno vrati se na stabilnu putanju rasta BDP-a.

Umesto toga, povremene epizode blagog privrednog oporavka po pravilu su bile prekidane novim recesijama, kojih je u Srbiji bilo još dve nakon završetka prvog talasa krize. Posledica ovakvih privrednih trendova bilo je i to da je Srbija (uz Hrvatsku i Sloveniju) ostala u maloj grupi zemalja Centralne i Istočne Evrope koje ni nakon 2015. godine još uvek nisu dostigle nivo ekonomske aktivnosti iz 2008. godine (Tabela 1).

Tabela 1. Centralna i Istočna Evropa: kumulativni rast BDP-a

| 2008-2015 BDP 2015/BDP 2008 | |

| Poljska | 123,6 |

| Albanija | 118,5 |

| Makedonija | 115,3 |

| Slovačka | 111,0 |

| Estonija | 105,4 |

| Crna Gora | 105,3 |

| Češka | 103,7 |

| Bosna i Hercegovina | 103,4 |

| Litvanija | 103,2 |

| Rumunija | 103,0 |

| Bugarska | 102,4 |

| Mađarska | 102,3 |

| Letonija | 100,0 |

| Srbija | 99,0 |

| Slovenija | 95,3 |

| Hrvatska | 88,2 |

| Ponderisani prosek | 110,2 |

Od drugog kvartala 2015. godine u Srbiji ponovo otpočinje oporavak privredne aktivnosti koji smo detaljnije analizirali. Glavno pitanje na koje smo pokušali da damo odgovor je: da li započeti oporavak ovaj put može biti održiv i samim tim predstavlja osnovu za dalje ubrzanje rasta privredne aktivnosti u srednjem roku, ili je posredi samo još jedna epizoda privremenog oporavka, već viđena u periodu od 2010. do 2015. godine?

Uz to, oslanjajući se na rezultate do kojih smo došli analizirajući trend i strukturu započetog oporavka iz 2015, preliminarno smo gledali kakve su perspektive privrednog rasta u narednim godinama i dali prvu ocenu uticaja fiskalne konsolidacija na rast privrede. Sprovedena analiza upućuje na tri bitna zaključka: prvi, da je ovaj put zaista moguće da će ostvareni privredni rast iz 2015. godine biti održiv, jer ga pokreće široko rasprostranjen rast investicija (po čemu se razlikuje od prethodnih nagoveštaja oporavka), ali da još uvek postoje i brojne neizvesnosti koje mogu da ugroze započeti privredni oporavak; drugi, da 2016. i 2017. neće biti godine dinamičnog privrednog rasta i da je takav rast (preko 4%) teško očekivati čak i 2018, jer je potrebno nekoliko godina da se otklone najveći strukturni problemi domaće ekonomije i otpočne osetniji i održiv oporavak privatne potrošnje; i treći, da je proces fiskalne konsolidacije iz 2015. godine imao vrlo mali negativan uticaj na kratkoročno usporavanje privredne aktivnosti, ali da je, po svemu sudeći, presudno uticao na postavljanje održive osnove za postepeno ubrzavanje privrednog rasta u srednjem roku.

Zbog ovog poslednjeg, kao jedan od važnih, ako ne i presudnih, uslova za uspostavljanje trajnog privrednog oporavka i njegovo postepeno ubrzanje, izdvajamo nastavak fiskalne konsolidacije u narednim godinama – što će predstavljati veliki izazov za Vladu, a čemu je posvećeno četvrto poglavlje ovog teksta.

U analizi kretanja privredne aktivnosti razdvojili smo trajna privredna kretanja od privremenih. Naime, najveći deo oscilacija u kretanju privredne aktivnosti u periodu 2010-2015. godina izazvan je egzogenim činiocima:

1) suše iz 2012. i 2015. godine uticale su na privremeno veliki pad poljoprivrede u tim godinama, ali i posledični rast u narednim (očekivano i u 2016. godini), kada se poljoprivredna proizvodnja vraćala na svoj uobičajeni nivo i

2) poplave iz 2014. godine koje su zbog potopljenih kopova uglja dovele do privremenog velikog pada proizvodnje u elektroenergetskom sistemu tokom 2014. i posledičnog snažnog rasta istih sektora u 2015. godini, kada se ponovo uspostavila normalna proizvodnja uglja i električne energije.

Kretanje privredne aktivnosti „očišćeno“ od privremenih šokova, prikazano je u drugoj koloni Tabele 2.

Table 2. Srbija: Rast BDP-a bez jednokratnih činilaca, 2010-2016

| Rast BDP-a (%) | Rast BDP-a (%), bez jednokratnih činilaca | Poljoprivreda (doprinos rastu BDP-a, p.p.) | Poplave (doprinos rastu BDP-a, p.p.) | |

| 2010 | 0,6 | 0,1 | 0,5 | – |

| 2011 | 1,4 | 1,4 | 0,1 | – |

| 2012 | -1,0 | 0,5 | -1,5 | – |

| 2013 | 2,6 | 0,5 | 2,1 | – |

| 2014 | -1,8 | -1,0 | 0,2 | -1,1 |

| 2015 | 0,8 | 0,5 | -0,8 | 1,1 |

| 2016* | 1,8 | 1,1 | 0,8 | – |

*Zvanične prognoze (korišćene za izradu budžeta i Fiskalne strategije) Izvor: obračun autora na osnovu podataka RZS

U drugoj koloni Tabele 2 vidi se da je privredna aktivnost od 2010. do 2015. iz koje su isključeni jednokratni uticaji već šest godina bila u dosta stabilnoj stagnaciji – odnosno ostvarila je gotovo zanemarljiv prosečan godišnji rast od 0,3%.

Pri tome te, „očišćene“ stope rasta, u posmatranom periodu zapravo i nisu mnogo oscilirale po godinama (kretale su se u relativno uskom koridoru od -1% iz 2014. godine do 1,4% iz 2011 godine).

Zbog toga smatramo da je stagnacija privredne aktivnosti trajni, strukturni, trend domaće ekonomije u kom se ona nalazila praktično svo vreme nakon izbijanja prvog talasa krize iz 2008. i 2009. godine.

U Tabeli se takođe vidi i to da se ni u 2016. ne očekuje osetnije ubrzanje privrednog rasta – jer je dobar deo prognoziranog rasta od 1,8% posledica oporavka poljoprivredne proizvodnje nakon suše.

Nešto detaljnija analiza strukture BDP-a u Srbiji otkriva da se iza stagnacije privredne aktivnosti od 2010. godine krije nedovoljan nivo investicija.

Njihovo učešće u BDP-u znatno ispod 20% BDP-a (prosečan nivo investicija u periodu 2010-2014. iznosio je 18,5% BDP-a – nije dovoljno za pokretanje privrednog rasta.

Uz povremene oscilacije trend investicija u Srbiji od 2010. je bio izrazito opadajući, tako da je do 2014. učešće investicija u BDP-u palo na svega 16,7% BDP-a, po čemu je Srbija bila ubedljivi negativni rekorder među svim zemljama CIE (Prva sledeća, BiH, imala je učešće investicija u BDP-u od 18,3%).

Napominjemo da ova stopa rasta privrede ne bi bila u potpunosti održiva čak i da nije došlo do svetske ekonomske krize, jer je ostvarivana uz veliki rast spoljne neravnoteže (tekući deficit je neposredno pred izbijanje krize premašio 20% BDP-a)

U periodu pre krize (2003. do 2008. godine), kada je prosečna stopa rasta BDP-a iznosila oko 5,5%, učešće investicija u BDP-u Srbije iznosilo je oko 22%. Takođe, druge uporedive zemlje Centralne i Istočne Evrope, čije privrede posle krize u proseku rastu znatno brže od srpske, imale su prosečne investicije od 2010. do 2014. godine. za 4 p.p. veće od Srbije, odnosno 21,5% BDP-a.

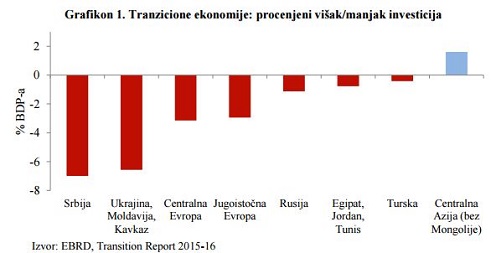

Nešto precizniju kvantifikaciju manjka investicija u Srbiji dao je EBRD u svom Transition Report-u za 2015-16. godinu. Po toj analizi, Srbija nakon krize ima godišnji strukturni manjak investicija od 7% BDP-a, koji je veći u odnosu na manjak investicija koji postoji i u drugim evropskim tranzicionim ekonomijama (Grafikon 1).

Ovi podaci i analize posredno upućuju i na zaključak da je investicioni ambijent u Srbiji osetno lošiji u odnosu na uporedive zemlje CIE, jer Srbija po nivou investicija već duži niz godina znatno zaostaje u odnosu na njih.

Grafikon 1. Tranzicione ekonomije: procenjeni višak/manjak investicija

Izvor: EBRD, Transition Report 2015-16

Izrazito nizak nivo investicija nije jedini razlog zbog kog je njihov snažan rast ključan preduslov za trajni i održivi izlazak privrede Srbije iz stagnacije.

Trenutno ne postoji nijedna druga komponenta BDP-a koja može da se održivo povećava duži niz godina i tako neposredno pokreće rast ukupnog BDP-a u srednjem roku.

Struktura BDP-a Srbije je takva da u njoj dominira predimenzionirana potrošnja (lična i državna), čije će učešće u BDP-u morati u srednjem roku da se smanjuje, odnosno potrošnja sigurno neće moći da bude održivi pokretač rasta u narednim godinama.

Stvarni prostor za trajnije ubrzanje privredne aktivnosti, što bi praktično značilo i izlazak iz stagnacije, jeste rast neto izvoza i investicija, gde su investicije naročito bitne.

To je zato što je rast izvoza samo na osnovu postojećih, neiskorišćenih kapaciteta, moguć samo u ograničenom vremenskom periodu, a za trajno oslanjanje privrede na rast neto izvoza, potrebno je prethodno investiranje u nove proizvodne kapacitete (usmerene u proizvodnju razmenjivih dobara). Investicije dakle imaju dvostruki uticaj na povećanje BDP-a: u kratkom roku povećavaju tražnju i neposredno utiču na rast BDP-a, a u srednjem roku sa strane ponude povećavaju kapacitete za rast proizvodnje i neto izvoza.

Dakle, nakon povećanja investicija, sledeća komponenta BDP-a koja bi trebalo da se posledično snažnije poveća je neto izvoz, što bi dalje dovelo do snažnijeg rasta zaposlenosti u privatnom sektoru i rasta lične potrošnja, da bi tek na kraju državna potrošnja mogla da poraste. Ovo zapravo predstavlja i jedini mogući obrazac za uspostavljanje dinamičnog i održivog privrednog rasta od preko 4%, koji, zbog strukture BDP-a Srbije, može da se desi praktično tek onda kada sve ili najmanje tri komponente BDP-a (investicije, neto izvoz i lična potrošnja) budu u porastu.

U 2015. godini investicije su ostvarile visok rast od skoro 10% koji prednjači u odnosu na sve druge komponente BDP-a, što je dobro. To međutim još uvek nije sigurna indikacija da je privreda Srbije na putu oporavka i postepenog uspostavljanja održivog i visokog rasta.

Naime period u kom se ovaj rast investicija dešava veoma je kratak (traje manje od godinu dana) i samim tim još uvek nije u potpunosti uverljiv, a takođe trebalo bi imati u vidu i to da će i pored rasta investicija u 2015. njihovo učešće u BDP-u u 2015. da se poveća tek na približno 18,1% BDP-a, što i dalje ostaje rekordno nisko učešće investicija u odnosu na BDP u Centralnoj i Istočnoj Evropi.

Međutim, smatramo veoma bitnim što je ovaj put (za razliku od drugih epizoda privremenog i neodrživog porasta investicija nakon krize) rast investicija široko rasprostranjen, obuhvata kako domaće tako i strane investicije, vidi se u građevinarstvu, ali i u kupovini opreme – zbog čega postoje izgledi da je trajnije prirode.

Građevinska aktivnost, nakon lošeg prvog kvartala, u drugom i trećem kvartalu ostvaruje visok međugodišnji rast od oko 15%.

Novoodobreni krediti privredi iz domaćeg bankarskog sistema za investicione aktivnosti takođe su od sredine godine u snažnijem porastu.

Domaća proizvodnja kapitalnih dobara raste u 2015. za 3% u odnosu na 2014. godinu, dok je i uvoz kapitalnih dobara povećan u odnosu na prethodnu godinu za oko 3%. Strane direktne investicije (SDI) su sve do maja 2015. bile veoma niske, niže čak i od nezadovoljavajućeg nivoa iz 2014. godine.

Međutim, nakon maja SDI snažno ubrzavaju, pa zaključno sa novembrom 2015. one ne samo što sustižu svoj nivo iz perioda januar-novembar prethodne godine, već ga i premašuju za skoro 50% (odnosno za oko 500 mln evra).

Takođe, rast ukupnih investicija u 2015. od skoro 10% posledica je prvenstveno rasta privatnih investicija, jer je država u ovoj godini neznatno povećala nisku efikasnost u izvršenju javnih investicija. Premda je još uvek rano govoriti o uzrocima ovako široko rasprostranjenog povećanja privatnih investicija u 2015. godini, vrlo je moguće da je na njega značajno uticalo poboljšanje poslovnog ambijenta u prethodnih godinu dana. Usvojeni su neki reformski zakoni, poput izmena Zakona o radu, Zakona o planiranju i izgradnji, došlo je do globalnog pada kamatnih stopa, kreditne ekspanzije ECB-a, otpočeo je oporavak ekonomija EU i zemalja u okruženju i dr. Možda i presudna promena u 2015. godini, koja je, smatramo, mogla da utiče na uspostavljanje rastućeg trenda investicija tokom ove godine je fiskalna konsolidacija – jer je vrlo teško očekivati povećanje investicija u zemlji kojoj preti opasnost od izbijanja krize javnog duga

Ovo su sve, smatramo, bitne razlike porasta investicija u 2015. u odnosu na druge epizode njihovog privremenog porasta, na primer iz 2011. i 2012. godine, zbog čega bi ovaj trend mogao biti trajniji i održiviji. Privremeni uzlet investicija u 2011. i 2012. je po intenzitetu bio sličan onom iz 2015. godine, ali je njegova struktura bila bitno drugačija.

Tada je okviru investicija snažan porast praktično imao samo uvoz specifičnih industrijskih mašina (koji je samo u 2011. godini povećan u odnosu na 2010. godinu za 67%, odnosno za 336 mln dolara), a druge vrste investicija nisu imale ni približno sličan porast – građevinarstvo je na primer u 2011. i 2012. ostvarilo kumulativni pad od oko 4%. Ovakva kretanja jasno ukazuju da rast investicija nije bio opšti trend rasprostranjen na čitavu privredu, već je bio fokusiran na svega nekoliko velikih preduzeća (FIAT, NIS). Kada su ova dva preduzeća završila svoj investicioni ciklus, nivo investicija se vratio na svoj pređašnji nivo, a privredna aktivnost je već krajem 2013. ponovo ušla u recesiju u kojoj je ostala sve do novog porasta investicija iz 2015. godine.

Interesantno je primetiti i to da su investicije FIAT-a i NIS-a bile povezane sa neposrednim državnim intervencijama (subvencije i privatizacija).

Glavni zaključak ovog dela analize je da je, zbog pozitivnih i rasprostranjenih trendova u kretanju investicija, moguće da oporavak privredne aktivnosti započet u 2015. godini bude održiv – odnosno da može da predstavlja dobru osnovu za dalje ubrzanje privrednog rasta i da privreda Srbija, za razliku od svih drugih epizoda iz prethodnih šest godina, ovaj put zaista ima priliku da izlađe iz višegodišnje stagnacije. To međutim još uvek nije garantovano, zbog čega Vlada ima ozbiljan zadatak da produži i podstakne ovaj trend rasta investicija, odnosno da fiskalnom konsolidacijom učvrsti makroekonomsku stabilnost, reši ključne probleme zbog kojih je investicioni ambijent u Srbiji loš (efikasnost sudstva, ubrzanje izdavanja dozvola, uklanjanje administrativnih barijera za investiranje, zaštita konkurencije, sprečavanje korupcije i drugo), ali i poveća efikasnost u izvršavanju javnih investicija koje u kratkom roku pozitivno utiču na privredni rast, ali i podstiču veće investiranje privatnog sektora u srednjem roku.

Ukoliko Vlada odustane od ovih politika, vrlo je izvesno da će i započeti oporavak iz 2015. godine biti kratkog daha. Još jedan zaključak koji se može izvući iz ove kratke analize je da neposredne državne intervencije na privlačenju (i plaćanju) pojedinih investitora najverovatnije nisu optimalan model za održivo povećanje investicija i privredni oporavak, jer su suviše fokusirane, privremene, uz to imaju svoju cenu koja može da dovede u pitanje njihovu opravdanost, a postoje nagoveštaji da je bilo i određenih zloupotreba (otpuštanje pa zapošljavanje istih radnika).

2.2. Strukturne promene BDP-a preduslov za njegov rast od preko 4%

Obrazac za uspostavljanje održivog i dinamičnog privrednog rasta u Srbiji smo opisali (prvo rast investicija, pa neto izvoza, privatne i na kraju državne potrošnje) i moguće je da se sada naziru prvi obrisi uspostavljanja takvog obrasca – koje bi Vlada trebalo da osnaži odgovarajućim politikama. Znajući ovo, sledeće bitno pitanje je: kada će, najranije i pod idealnim okolnostima (dobre politike), moći da se uspostavi trajni rast privrede od najmanje 4% koji omogućava konvergenciju privrede Srbije sa razvijenijim ekonomijama EU?

Odgovor na ovo pitanje je da to zahteva određeno vreme, jer je neophodno da mu prethodi znatna promena strukture domaće ekonomije tokom koje stope rasta neće moći da budu visoke. Zbog toga, relativno snažan privredni rast (preko 4%) neće biti moguć u naredne dve godine (pre 2018. godine), ali nešto verovatnije je da će to ipak biti i još kasnije.

Akcenat je i ovoga puta na trajnom i održivom uspostavljanju dinamičnog privrednog rasta, jer čak i kada bi se nekim slučajem (povećanjem državne i privatne potrošnje) pre 2018. godine ostvario relativno visok rast BDP-a, takav rast bio bi privreme, čak i veoma opasan. Ukoliko se u srednjem roku nastavi rast investicija od 5-10% godišnje (što još uvek nije izvesno), to zbog niskog učešća investicija u BDP-u koje je trenutno osetno ispod 20% može da doprinese rastu BDP-a od svega 1,5%.

Malo je verovatno da neto izvoz može da u prvih nekoliko godina oporavka obezbeđuje dodatnih 2,5 p.p. BDP-a godišnje za ukupnu stopu rasta privrede od 4%, jer bi to značilo smanjivanje trgovinskog deficita nekoliko godina za po 850 mln evra godišnje.

Dakle, preduslov za uspostavljanje rasta BDP-a od preko 4% je porast najmanje tri od četiri osnovne komponente BDP-a (investicije, neto izvoz i privatna potrošnja). 12 Još preciznije, za visok i trajan rast BDP-a Srbije potreban je rast privatne potrošnje od najmanje 1,5%, a njemu mora da prethodi nekoliko godina porasta investicija i neto izvoza.

Budući da takva promena strukture BDP-a neće moći da se desi pre 2018. godine, a verovatno ni u 2018. godini, to ujedno daje odgovor na pitanje kada je najranije moguće očekivati prvi značajniji rast privrede Srbije.

Još jednom napominjemo da bi alternative ovom scenariju, odnosno eventualno preskakanje koraka i prevremeno povećanje državne i privatne potrošnje, bile veoma opasne i mogle bi da nanesu samo veću štetu privrednom rastu od koristi. To najbolje ilustruju povremene epizode povećanja državne potrošnje koje su se desile u prethodnih nekoliko godinama.

Tako je u 2012. godini državna potrošnja solidno povećana (realni rast od oko 2,5%), što međutim nije bitnije uticalo na rast BDP-a, ali je zato 2012. godina u kojoj je ostvaren rekordan porast javnog duga od gotovo 3 mlrd evra.

2.3. Fiskalna konsolidacija i privredni rast: lekcije iz 2015. godine

Na kraju, poslednja tema ove, preliminarne analize suštinskih privrednih tokova iz 2015. godine koju sprovodimo, bila je: šta 2015. godina govori o uticaju fiskalne konsolidacije na privredni rast Srbije?

Polemike o negativnom uticaju fiskalne konsolidacije na privrednu aktivnost su bile aktuelne pre godinu dana, naročito oko toga da li je umanjenje penzija i plata u javnom sektoru svrsishodno.3 Brojni protivnici ovakve politike tvrdili su tada da će to uticati na dodatno produbljivanje recesije (u kojoj se privreda Srbija već nalazila), a da će izostati i očekivano umanjenje deficita, jer će se sa produbljivanjem pada privrede umanjiti i poreski prihodi. Ništa od toga međutim nije se desilo.

Fiskalni deficit je snažno i trajno smanjen, za oko 2,5% BDPa, a privredna aktivnost je, umesto očekivane recesije, otpočela oporavak. Relativno mali negativan uticaj fiskalne konsolidacije na privredni rast zapravo ne bi ni trebalo da predstavlja iznenađenje, zbog specifičnosti privrede Srbije.

Uticaj fiskalne konsolidacije na smanjenje privredne aktivnosti meri se fiskalnim multiplikatorom, koji je za Srbiju očekivano znatno niži u odnosu na razvijenije evropske zemlje. Razlozi za to su: što je Srbija mala i otvorena ekonomija; ne spada u razvijene zemlje; ima fleksibilan kurs valute i režim ciljanja inflacije; kao i visok javni dug, veći od postavljene teorijske granice u istraživanjima (60% BDP-a). Sa druge strane, fiskalni multiplikator je nešto veći u recesiji, u kojoj se privreda Srbije nalazila kada je otpočela fiskalna konsolidacija.

Uzimajući sve navedene specifičnosti Srbije u obzir kao i privredni ciklus, bilo je očekivano da je fiskalni multiplikator Srbije relativno nizak i da iznosi najviše 0,5. To bi značilo da se za 1% BDP-a umanjenja deficita, privredni rast u kratkom roku uspori za manje od 0,5 p.p.

Ostvareni, čak i nešto bolji od očekivanja, rezultati privrede u 2015. podržavaju teorijska predviđanja niskog fiskalnog multiplikatora u Srbiji i možda ukazuju da je on i još niži od prvobitnog očekivanja.

Ipak, za sada nešto pouzdanije i preciznije analize uticaja fiskalne konsolidacije na privredni rast još uvek nisu moguće, jer još nisu poznati svi potrebni makroekonomski indikatori iz 2015, a moraju se uzeti u obzir i dodatne specifičnosti sprovedene fiskalne konsolidacije koje znatno menjaju njen uticaj na privrednu aktivnost – jer je fiskalni multiplikator različit za javne prihode i javne rashode, veći je za javne investicije od drugih vidova javne potrošnje i drugo. Premda u kratkom roku fiskalna konsolidacija ima manji i ograničen negativan uticaj na privrednu aktivnost u Srbiji, u srednjem roku ona deluje pozitivno na privredni rast. Verovatno je fiskalna konsolidacija bila jedan od bitnijih činilaca koji je omogućio uočeni rast investicija u 2015. godini.

Naime, malo je verovatan snažan rast investicija u zemlji u kojoj postoji realna opasnost od izbijanja krize javnog duga i makroekonomske nestabilnosti, a upravo je fiskalna konsolidacija udaljila Srbiju od ovog, nepovoljnog, scenarija. To implicitno može da potvrdi i komparativna analiza kretanja SDI.

Poredeći rast SDI u Srbiji i drugim uporedivim zemljama, vidimo da je upravo Srbija ostvarila najveći porast SDI u 2015. u odnosu na 2014. godinu. Još interesantniji je podatak da je do tog rasta SDI u Srbiji došlo tek od druge polovine godine, kada su prvi pozitivni rezultati fiskalne konsolidacije postali nesporni. Fiskalna konsolidacija je stoga dobra, verovatno i presudna, politika za uspostavljanje održivog i visokog privrednog rasta u srednjem roku – i sa njom je potrebno nastaviti i u 2016. i 2017. godini. To je zato što je samo uz zaustavljanje rasta javnog duga i ozdravljenje javnih finansija moguć dugoročni rast investicija koji je presudan za uspostavljanje održivog obrasca privrednog rasta.

Postoje međutim brojni izazovi i rizici koji mogu da onemoguće sprovođenje fiskalne konsolidacije u narednim godinama, što bi moglo da poništi njene nesporno dobre rezultate iz 2015. godine i potencijalno ugrozi privredni oporavak u srednjem roku. Ovi izazovi i rizici se detaljnije analiziraju u četvrtom poglavlju ovog rada.

3. Snažan rast zaposlenosti uz stagnaciju privrede – ipak je iluzija

Visoka nezaposlenost jedan je od najvećih strukturnih problema ekonomije Srbije.

Po poslednjim dostupnim podacima iz trećeg kvartala 2015, stopa nezaposlenosti stanovništva od 15-64 godine iznosila je 17,3%, što spada među najveće stope nezaposlenosti u Evropi.

Međutim, u poslednje dve godine u Srbiji se registruje neuobičajeno snažan rast zaposlenosti i smanjivanje nezaposlenosti i to u uslovima stagnacije privrede aktivnosti.

Broj zaposlenih je od svog najnižeg nivoa iz 2012. do trećeg kvartala 2015. porastao za oko 20%, dok je stopa nezaposlenosti u istom periodu umanjena za skoro 10 p.p.

Detaljnija analiza nažalost pokazuje da je malo verovatno da su se tako povoljni trendovi zaista desili, odnosno, da je brz rast zaposlenosti i pad nezaposlenosti koji se registruju od kraja 2012. godine najverovatnije posledica nepouzdanosti podataka RZS koji opisuju tržište rada, a ne stvarnih ekonomskih poboljšanja.

Prvi podatak koji dovodi u sumnju zvanične trendove sa tržišta rada je taj što nijedna zemlja Centralne i Istočne Evrope u prethodne tri godine nije imala ni približno sličan rast zaposlenosti kao Srbija (iako je većina njih imala znatno veći rast BDP-a). Od 47 evropskih zemalja za koje postoje podaci, svega šest zemalja ima veću stopu nezaposlenosti od Srbije (Albanija, Bosna i Hercegovina, Hrvatska, Grčka, Makedonija i Španija). To međutim nije jedini, pa čak ni glavni argument, koji pokazuje da su pozitivni trendovi na tržištu rada u prethodnih nekoliko godina statistička iluzija.

Snažan rast broja zaposlenih morao bi da ostavi jasan trag u ekonomiji svake zemlje, a taj trag u Srbiji ne postoji: BDP, koji se najčešće stavlja u odnos sa kretanjem zaposlenosti (Okunov zakon), je od 2012. praktično stagnirao; privatna potrošnja je bila u padu, iako su prihodi od rada najveća pojedinačna stavka kojom se privatna potrošnja finansira; a kretanje doprinosa i poreza na zarade je bilo potpuno nekonzistentno sa kretanjem formalne zaposlenosti iz Ankete o radnoj snazi.

Na kraju, na nepouzdanost zvaničnih podataka o tržištu rada ukazuje i to što je, neposredno pre poslednjeg povećanja zaposlenosti, Srbija u periodu 2008-2012 imala neuverljivu epizodu ogromnog smanjenja zaposlenosti – po svom intenzitetu, takođe nezabeleženu u drugim zemljama Centralne i Istočne Evrope, ali takođe i neusklađenu sa kretanjem svih drugih povezanih makroekonomskih indikatora u Srbiji.

U Tabeli 3 prikazani su zvanični podaci o kretanju zaposlenosti i stope nezaposlenosti u Srbiji od 2008. godini. Uočavaju se dva različita potperioda – prvi, od 2008. do 2012. godine, u kojem je zaposlenost snažno opala za skoro 600.000 ljudi, a stopa nezaposlenost porasla sa 14,4% na 24,6%; i drugi, od 2013. do 2015. godine, u kom je ostvaren veliki rast zaposlenosti za preko 330.000 ljudi i smanjenje stope nezaposlenosti na 18,5%. Već ovi podaci ukazuju na sumnju u pogledu njihove verodostojnosti budući da su promene u broju zaposlenih i stopi nezaposlenosti ogromne i makroekonomski neuobičajene.

Tabela 3. Srbija: Broj zaposlenih i stopa nezaposlenosti, 2008-2015

| Ukupan broj zaposlenih | Stopa nezaposlenosti (15-64) | ||

| 2008. | 2.821.724 | 14,4 | |

| 2009. | 2.616.437 | 16,9 | |

| 2010. | 2.396.244 | 20,0 | |

| 2011. | 2.253.209 | 23,6 | |

| 2012. | 2.228.343 | 24,6 | |

| 2013. | 2.310.718 | 23,0 | |

| 2014. | 2.544.188 | 20,1 | |

| 2015. | 2.558.426 | 18,5 |

Premda se ovaj papir prvenstveno bavi ocenom trenda rasta zaposlenosti uspostavljenim od 2012, osvrnućemo se kratko i na period od 2008. do 2012. u kom je nezaposlenost snažno porasla, a zaposlenost snažno opala (za skoro 600.000 zaposlenih).

Ovoliko veliki pad broja zaposlenih je problematičan iz više razloga. Pre svega, to je ogroman broj ljudi. Kao dobra ilustracija koliko je ljudi po zvaničnoj statistici ostalo bez posla može da posluži podatak da u prosveti, zdravstvu, vojsci i policiji zajedno ima oko 400.000 zaposlenih.

Pad broja zaposlenih za 600.000 ljudi neizbežno bi značio sunovrat ekonomije Srbije. Takođe, sličan pad zaposlenosti tokom krize nije zabeležen ni u jednoj drugoj zemlji Centralne i Istočne Evrope iako je među tim zemljama bilo i onih koje su zabeležile dvocifren pad BDP-a (u Srbiji je pad BDP-a od 2008. do 2012. iznosio 2,2%).

Ovo je prosečan broj zaposlenih i prosečna stopa nezaposlenosti iz prva tri kvartala 2015. godine. Poslednji dostupan podatak za treći kvartal 2015. pokazuje da je broj zaposlenih u Srbiji još više povećan, na 2.615.221, a stopa nezaposlenosti je smanjena na 17,3% . Poslednje brojeve smo koristili u uvodnom delu ovog poglavlja da ilustrujemo veličinu promene na tržištu rada, gde smo ih poredili sa najmanjim brojem zaposlenih od 2.157.618. i najvećom stopom nezaposlenosti (15-64) od 26,1% dostignutim tokom 2012. godine.

Opredelili smo se da kao indikatore kretanja zaposlenih koristimo ukupnu zaposlenost starijih od 15 godine, a za stopu nezaposlenosti samo kontingent stanovništva od 15-64 godine, jer ovakav odabir indikatora omogućava međunarodnu uporedivost (stopa nezaposlenosti) i bolju vezu sa drugim povezanim makroekonomskim agregatima (ukupna zaposlenost)

Što je još neuverljivije, ogromno smanjenje zaposlenosti u Srbiji se nije desio u svim delovima privrede, odnosno desilo se praktično samo u privatnom sektoru, jer je javni sektor zadržao približno nepromenjen broj zaposlenih.

Jedna od specifičnosti privrede Srbije je veće učešće javnog sektora u ukupnoj ekonomiji u odnosu na druge uporedive zemlje.

Za državu ukupno radi oko 750.000 zaposlenih (neposredno oko 500.000 i još oko 250.000 u javnim i državnim preduzećima). To znači da je umanjenje broja zaposlenih od oko 600.000 moralo biti ostvareno na znatno manjem uzorku od oko dva miliona zaposlenih, a ne na svih 2,8 miliona koliko je bilo u 2008. godini uključujući i javni sektor. Pokušaj ekonomskog objašnjenja ovako neuobičajenih trendova na tržištu rada poziva se na postojanje tranzicionih viškova zaposlenih u ekonomiji Srbije, zbog čega zaposlenost može da padne više nego sama proizvodnja.

Međutim, premda je postojanje određenih tranzicionih viškova zaposlenih u Srbiji verovatno, to teško može da objasni da privatni sektor, deset godina od otpočinjanja tranzicije, otpušta gotovo trećinu zaposlenih u uslovima ne toliko duboke recesije – odnosno gotovo izvesno je da su ipak posredi bile grube greške u procenama broja zaposlenih od strane RZS.

Epizodu neuverljivog smanjenja zaposlenih u Srbiji u periodu 2008- 2012. izdvajamo da bismo ukazali da postoji sistemski problem u praćenju zaposlenosti od strane RZS, zbog čega ni loše evidentiranje trendova u prethodne tri godine ne bi predstavljalo nikakav presedan

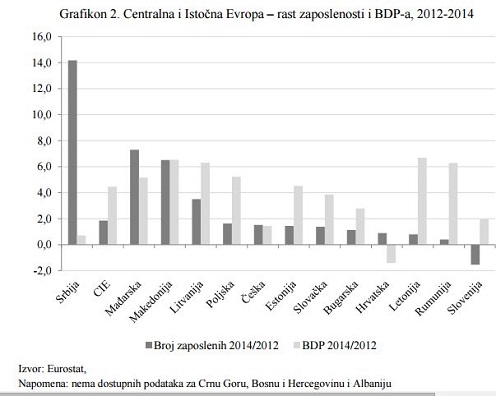

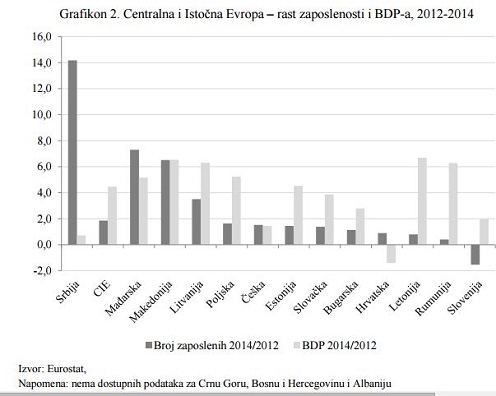

U Grafikonu 2 prikazali smo kretanje zaposlenosti i BDP-a u Srbiji i u drugim zemljama Centralne i Istočne Evrope u periodu 2012-2014. godine.

Srbija je u tom periodu imala ubedljivo najveći rast zaposlenosti od preko 14%, koji je dvostruko veći od prve naredne uporedive zemlje.

U isto vreme rast BDP-a Srbije bio je ispodprosečan. Posmatrajući čitavu grupu zemalja (bez Srbije), zaposlenost je u Centralnoj i Istočnoj Evropi od 2012. do 2014. godine porasla za 1,9% dok je rast BDP-a iznosio 4,5% (Grafikon 2).

To znači da je elastičnost zaposlenosti u odnosu na BDP u Centralnoj i Istočnoj Evropi u posmatranom periodu iznosila 0,42, što je potpuno u skladu sa teorijskim očekivanjima elastičnosti zaposlenosti u odnosu na BDP koje se kreće u rasponu od nula do jedan.

Elastičnost zaposlenosti u odnosu na BDP po pojedinačnim zemljama (bez Srbije) ima određena odstupanja od ove, prosečne, elastičnosti. Tako je najmanju elastičnost zaposlenosti u odnosu na BDP u Centralnoj i Istočnoj Evropi imala Slovenija i ona je iznosila -0,8 (pad zaposlenosti od 1,5% uz rast BDP-a od 2%), dok je najveću elastičnost imala Mađarska i ona je iznosila 1,42 (rast zaposlenosti od 7,3% uz rast BDP-a od 5,2%)…

Empirijska istraživanja pokazuju da je u kratkom roku moguće određeno odstupanje od teorijske granice elastičnosti zaposlenosti u odnosu na BDP (0 do 1), tako da su i ovi rezultati

Nisu još uvek objavljeni uporedivi podaci na godišnjem nivou za 2015. godinu, ali podaci iz prva tri kvartala ukazuju da se u 2015. nastavljaju slični trendovi.

Elastičnost zaposlenosti u odnosu na BDP pokazuje za koliko se procenata promeni zaposlenost sa promenom BDP-a od 1% potpuno očekivani. Međutim, elastičnost zaposlenosti u odnosu na BDP u Srbiji iznosi 19,9, što je daleko van svih očekivanih i mogućih opsega.

Grafikon 2. Centralna i Istočna Evropa – rast zaposlenosti i BDP-a

2012-2014 Izvor: Eurostat, Napomena: nema dostupnih podataka za Crnu Goru, Bosnu i Hercegovinu i Albaniju

Kao što smo već pomenuli, promena zaposlenosti ostavlja jasan trag u kretanju drugih makroekonomskih agregata. Indikator koji neposredno zavisi od kretanja zaposlenosti je naplata doprinosa, jer za naplatu doprinosa osnovicu predstavlja masa zarada u formalnoj ekonomiji (broj formalno zaposlenih radnika pomnožen sa prosečnom zaradom).

Rast doprinosa bi dakle po definiciji morao da bude približno jednak rastu mase zarada, odnosno rastu broja formalno zaposlenih i njihovih plata. Međutim to u Srbiji nije bio slučaj.

U Tabeli 4 smo prikazali rast mase zarada i rast doprinosa u prethodne tri godine (2012-2015. godine), gde se vidi da je nominalni rast doprinosa iznosio 7,5%, dok je nominalni rast mase zarada, pod uticajem velikog rasta broja zaposlenih, iznosio čak 19,3%.

Budući da bi ove dve veličine trebalo da budu približno identične, a naplaćeni doprinosi predstavljaju egzaktan podatak – jedino moguće objašnjenje za ovu razliku je loše merenje kretanja zaposlenosti u Anketi o radnoj snazi.

U ovom slučaju koriste se samo podatke o formalnoj zaposlenosti iz Ankete o radnoj snazi, pošto zaposleni u neformalnom sektoru ne plaćaju doprinose.

Nominalni rast prosečne zarade nije sumnjiv, jer je konzistentan sa kretanjem inflacije i umanjenjem zarada u javnom sektoru u novembru 2014. godine.

Tabela 4. Srbija: Nominalni rast doprinosa i mase zarada,

| 2012-2015. godina | Rast formalne zaposlenosti (2015/2012) | Rast prosečne zarade (2015/2012) | Nominalni rast mase zarada (2015/2012) | Nominalni rast doprinosa (2015/2012) | Razlika |

| 12,1% | 6,5% | 19,3% | 7,5% | 12,8 pp |

Izvor: RZS (Anketa o radnoj snazi), Ministarstvo finansija Napomena: rast doprinosa korigovan je za promenu stope doprinosa u 2013. godini

U Tabeli 4 je pokazano da je masa zarada u formalno zaposlenih nominalno porasla od 2012. do 2015. za oko 20%, a kako je rast zaposlenih u neformalnoj ekonomiji je bio još brži, ukupna masa zarada mogla da poraste samo još više. Inflacija je u posmatranom periodu iznosila oko 11%.

Zadržaćemo se sada još malo na podacima iz Tabele 4. Primećuje se da je rast naplaćenih doprinosa bio blizak, odnosno neznatno veći, od rasta prosečne zarade. To ukazuje da je formalna zaposlenost od 2012. do 2015. godine zapravo povećana za 0,95%, a ne za, malo verovatnih 12,1%, kako pokazuje ARS.

Ovaj rezultat posebno je zanimljiv ako uzmemo u obzir da je rast BDP-a u periodu 2012-2015. iznosio oko 1,5%, jer bi to zapravo značilo da je stvarna formalna zaposlenost u Srbiji ipak rasla u skladu sa kretanjem BDP-a, odnosno da je elastičnost zaposlenosti u odnosu na BDP u Srbiji približno oko 0,65. To bi bilo u potpunosti u skladu sa ekonomskom teorijom i elasticitetom zaposlenosti u svim drugim zemljama Centralne i Istočne Evrope.

Ponuđeno objašnjenje, zašto kretanje mase zarada u Srbiji raste brže od kretanja doprinosa, je da je to delom posledica povećanja udela rada sa nepunim radnim vremenom u ukupnoj zaposlenosti.

Osnovni problem u vezi sa ovim objašnjenjem je međutim to što bi povećanje udela zaposlenih sa nepunim radnim vremenom u isto vreme umanjilo i prosečnu zaradu. Stoga, proizvod broja zaposlenih i njihove prosečne zarade nikako ne bi mogao „veštački“ da ubrza kada raste broj manje plaćenih radnika i da tako masa zarada raste brže od rasta doprinosa.

Naprotiv, uticaj povećanja udela rada sa nepunim radnim vremenom na kretanje doprinosa upravo je suprotan od opisanog – to deluje na brži, a ne sporiji, rast doprinosa u odnosu na rast mase zarada. Zakonom je propisana najniža osnovica za isplatu doprinosa i ona iznosi 35% od prosečne zarade, bez obzira na stvarnu visinu zarade. To znači da se u slučaju povećanja manje plaćenih poslova sa nepotpunim radnim vremenom, plaćaju nesrazmerno veći doprinosi – što dovodi do bržeg, a ne sporijeg rasta doprinosa u odnosu na kretanje mase zarada.

Drugi problem u vezi sa ovim objašnjenjem je to što broj zaposlenih sa nepunim radnim vremenom čini svega oko 10% ukupno zaposlenih, tako da ni ekstremna promena ovog kontingenta (uz neophodan uslov da deluje u suprotnom smeru od onog u kom zapravo deluje), ne bi mogla da objasni razliku od skoro 13 p.p. između naplaćenih doprinosa i kretanja mase zarada.

Poslednji neusklađeni indikator koji smo detaljnije analizirali, a koji je neposredno povezan sa kretanjem zaposlenosti je kretanje privatne potrošnje. Privatna potrošnja je realno smanjena od 2012. do 2015. za 2,5%.

Međutim, najveća pojedinačna komponenta koja finansira privatnu potrošnju je masa zarada, a ona je po podacima RZS u tom periodu realno porasla za oko 10%.

Drugi izvori finansiranja lične potrošnje (penzije, socijalna davanja, potrošački krediti, doznake iz inostranstva i drugo) od 2012. do 2015. ni izbliza nisu toliko smanjeni da bi ukupna potrošnja, uz ovoliki rast zaposlenosti, bila u padu (neki od ovih izvora finansiranja su čak i porasli).

Možda je još jednostavnije objasniti neusklađenost potrošnje i zvaničnih podataka o kretanju zaposlenosti udaljavajući se od standardnih ekonomskih indikatora. Naime, po podacima iz ARS, broj zaposlenih je porastao za oko 330.000 ljudi u zemlji u kojoj ukupno radi oko 2,5 miliona stanovnika. Toliki broj novozaposlenih bi morao da znatno utiče na povećanje ukupne privatne potrošnje u zemlji, što se međutim nije desilo – potrošnja stanovništva je umesto da poraste, pala.

Na kraju, interesantno je primetiti da i kretanja lične potrošnje i izvora njenog finansiranja implicitno ukazuju da je zaposlenost u periodu 2012-2015. godine najverovatnije porasla za oko 1% (baš kao što ukazuje i kretanje doprinosa), a ne za preko 14% koliko pokazuje ARS.

Na kraju, napominjemo i to da su podaci o kretanju broja zaposlenih iz Ankete o radnoj snazi ukazivali da tokom 2015. rast zaposlenosti imaju sektori: državna uprava i odbrana, obavezno socijalno osiguranje, obrazovanje i zdravstvo; koji obuhvata oko 500.000 zaposlenih čiji je poslodavac država i za koje se pouzdano zna da se broj zaposlenih u 2015. zapravo smanjivao, a ne rastao.

Objašnjenje RZS-a zašto podaci iz ARS-a za ove sektore pokazuje suprotno kretanje od stvarnog bilo je da su podaci na nivou delatnosti po definiciji nepouzdani zbog malih poduzoraka.

To objašnjenje međutim može da važi samo za relativno male sektore, do nekoliko desetina hiljada zaposlenih, kod kojih manje promene u proceni broja zaposlenih mogu da naprave razliku u trendu, a te male promene ne utiču značajno na ukupne trendove zaposlenosti.

Međutim ovo objašnjenje ne može da važi za veliku celinu koja ukupno broji oko 500.000 zaposlenih, odnosno greške u proceni trendova na ovolikom uzorku vrlo jasno ukazuju na nepouzdanost podataka iz ARS-a i moraju da utiču na grešku u proceni ukupnog kretanja zaposlenosti.

Od druge polovine 2015. RZS je prestao da objavljuje podatke o kretanju zaposlenosti na nivou delatnosti. Sistematski problemi u zvaničnoj statistici kretanja zaposlenosti, ne samo što otežavaju detaljnije, strukturne, analize važnih makroekonomskih trendova, već stvaraju i praktične probleme u vođenju ekonomske politike koja ne raspolaže sa nekim od najosnovnijih ekonomskih podataka – koliko je ljudi stvarno zaposleno u Srbiji i kakvi su stvarni trendovi na tržištu rada. Budžetske projekcije doprinosa i poreza na zarade, kao i projekcije kretanja potrošnje u Srbiji, još uvek se izrađuju bez uključivanja sumnjivih trendova iz zvanične statistike rada, što je trenutno jedino moguće, ali nije dobro rešenje.

Stoga bi RZS, zbog velikog značaja koje pouzdano praćenje trendova na tržištu rada ima, trebalo da pažljivo preispita svoje podatke iz statistike zaposlenosti i u skladu sa tim revidira postojeće serije podataka.

Postoje nagoveštaji da se takvi procesi sprovode, budući da je u oktobru 2015. izvršena korekcija podataka iz Ankete o radnoj snazi za 2014. godinu.

Ova revizija, međutim, samo je približila procene broja zaposlenih iz 2014. onima u 2015. godini, ali nije otklonila glavne probleme u kvalitetu podataka iz Ankete, niti je obuhvatila prethodne godine koje obiluju nelogičnostima. Stvarno kretanje zaposlenosti u Srbiji će u srednjem roku (do 2018. godine) najverovatnije stagnirati (bez obzira na indikatore koje će objavljivati RZS).

Naime, u naredne dve godine se očekuje relativno nizak privredni rast. Kumulativno bi BDP-a mogao da poraste u 2016. i u 2017. godini za oko 4%, što bi onda, uz standardnu elastičnost kretanja zaposlenosti u odnosu 19 na BDP, ukazivalo na mogući rast zaposlenosti za oko 2%.

Međutim, već sada je izvesno da će se broj zaposlenih u preduzećima u privatizaciji, čija se sudbina upravo rešava, značajno smanjiti, a Vlada je takođe najavila i znatna otpuštanja u „budžetskom“ sektoru i u javnim preduzećima. Ova otpuštanja neće imati veliki uticaj na BDP, ali će privremeno uticati na blago smanjenje ukupne zaposlenosti. Uzimajući sve navedeno u obzir, i činioce koji će uticati na blago povećanje zaposlenosti i činioce koji će uticati na blago smanjivanje zaposlenosti, najverovatnije će broj zaposlenih sa kojima se ulazi u 2018. biti približno jednak broju zaposlenih sa kraja 2015. godine.

A odgovor na pitanje, da li će se od 2018. godine uspostaviti snažniji, održiviji (i ovaj put stvarni) trend povećanja zaposlenosti će zavisiti prvenstveno od toga da li će se u naredne dve godine obezbediti uslovi za brz i održiv rast privredne aktivnosti, odnosno, da li će se obezbediti uslovi za snažno povećanje investicija. 4. Dobar početak u 2015. godini ali izazovniji deo fiskalne konsolidacije tek predstoji Posle izbijanja svetske ekonomske krize u jesen 2008. godine, javne finansije u većini zemalja Centralne i Istočne Evrope (CIE) našle su se u sličnom problemu – naglo usporavanje ekonomske aktivnosti dovelo je do oštrog pada javnih prihoda, što je imalo za posledicu povećanje fiskalnog deficita i ubrzani rast javnog duga. Premda Srbija nije bila izuzetak, domaće javne finasije u prvim godinama od izbijanja krize (2009-2010) pokazale su se kao nešto otpornije u odnosu na region.

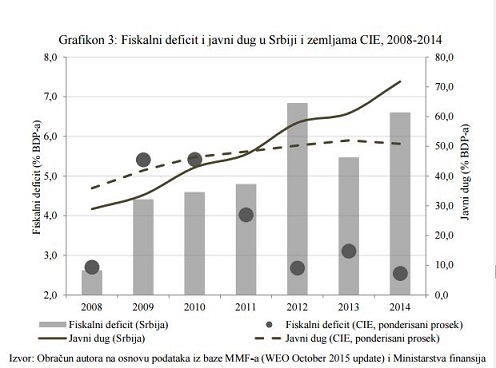

U Grafikonu 3 prikazali smo kretanje fiskalnog deficita i javnog duga u Srbiji i ostalim zemljama CIE, u kom se jasno može videti da je Srbija do 2010. beležila osetno manje deficite, dok je i nivo zaduženosti zemlje bio ispod proseka regiona (iako se takođe povećavao).

Kao odgovor na snažno pogoršanje fiskalnih kretanja, već u tom periodu veliki broj zemalja CIE započeo je i uspešno sproveo ambiciozne fiskalne konsolidacije i zaustavio rast javnog duga, a prosečan deficit u regionu već do 2012. oboren je na ispod 3% BDP-a. Međutim, u Srbiji je odlučan odgovor ekonomske politike na izazove pred koje je kriza stavila domaće javne finansije u prvi mah izostao. Od druge polovine 2012. nekoliko puta pokušano je da se prvenstveno povećanjem poreskih stopa i ograničavanjem rasta rashoda za zarade i penzije deficit umanji i javni dug stavi pod kontrolu, ali bez uspeha. Preduzete mere štednje nisu bile dovoljno oštre da bi otklonile postojeći strukturni nesklad između javnih prihoda i rashoda, a plaćena je i visoka cena odlaganja i zanemarivanja neophodnih reformi (pre svega u državnim preduzećima).

Posledično, do kraja 2014. fiskalni deficit porastao je na 6,6% BDP-a (i bio najveći u CIE), a Srbija je od prosečno zadužene zemlje postala jedna od najzaduženih u regionu – javni dug povećan je od 2008. za ogromna 43 p.p. BDP-a i dostigao je nivo od gotovo 72% BDP-a.

U posmatranom periodu (2008-2014) veći porast javnog duga zabeležen je samo u Hrvatskoj (49% BDP-a) i Sloveniji (59% BDP-a).

Grafikon 3: Fiskalni deficit i javni dug u Srbiji i zemljama CIE, 2008-2014

Izvor: Obračun autora na osnovu podataka iz baze MMF-a (WEO October 2015 update) i Ministarstva finansija

Kako bi se sprečila mogućnost izbijanja krize javnog duga, krajem 2014. pokrenut je novi trogodišnji program fiskalne konsolidacije koji je ovaj put podržan i aranžmanom sa MMF-om. Osnovni cilj programa jeste zaustavljanje rasta javnog duga u odnosu na BDP do 2017, za šta je potrebno trajno umanjiti fiskalni deficit za 4 p.p. BDP-a – sa 6,6% BDP-a u 2014. na oko 2,7% BDP-a. Još važnije, uspešno sprovođenje planiranih mera štednje i strukturnih reformi trebalo bi da stvori potrebne preduslove za znatnije smanjenje javnog duga u dužem roku i suštinsko ozdravljenje javnih finansija Srbije. Naime, planirani deficit u 2017. od 2,7% BDP-a zaista bi zaustavio dalji rast javnog duga, ali bi na taj način samo bila otklonjena neposredna opasnost od izbijanja dužničke krize. Za opipljivo smanjenje javnog duga (koje je neophodno jer je dug od gotovo 80% BDP-a za zemlje poput Srbije veoma opasan u slučaju pojave neke nove ekonomske krize u budućnosti) potrebno je potpuno eliminisati strukturni deficit ili ga makar oboriti na nivo od ispod 1% BDP-a.

U ovom radu analizirali smo postignute rezultate u prvoj godini sprovođenja ovog programa pokušali da odgovorimo na sledeća pitanja: šta stoji iza smanjenja fiskalnog deficita u 2015, koliko smo daleko od cilja i koji su to najveći rizici u 2016. i 2017. godini koji bi mogli ugroziti uspeh i ovog pokušaja fiskalne konsolidacije? Prva godina sprovođenja fiskalne konsolidacije protekla je relativno uspešno – fiskalni deficit je u 2015. oboren na 3,7% BDP-a, što predstavlja snažno umanjenje u odnosu na prethodnu godinu od oko 2,9 p.p. BDP-a. Iza ovog, neporno dobrog, rezultata najvećim delom stoje trajne uštede postignute zahvaljujući umanjenju plata u javnom sektoru i penzija krajem 2014. godine, koje procenjujemo na oko 1,4% BDP-a.

Poboljšanje naplate poreskih prihoda usled uspešno sprovedenih mera za suzbijanje sive ekonomije donelo je dodatne, smatramo održive, uštede od oko 1% BDP-a. Međutim, preostalo umanjenje deficita (od oko 0,5% BDP-a) posledica je dejstva nekoliko jednokratnih činilaca čiji je uticaj najverovatnije iscrpljen već u 2015, zbog čega procenjujemo da je „stvarni“ fiskalni deficit Srbije s kojim se ulazi u narednu godinu nešto veći i iznosi oko 4,2% BDP-a. Reč je pre svega o neuobičajeno velikim uplatama javnih preduzeća u budžet po različitim osnovama i drugim izvorima jednokratnog povećanja neporeskih prihoda u 2015. – koji se po svemu sudeći neće ponoviti u sledećoj godini u sličnom iznosu.

Dodatno, država nije bila efikasna u sprovođenju najavljenih politika (racionalizaciji broja zaposlenih u sektoru opšte države, privatizaciji i izvršenju javnih investicija), zbog čega su kapitalni rashodi podbacili u odnosu na plan a troškovi za otpremnine odloženi su za 2016.

Procenjujemo da su ovi jednokratni činioci u 2015. privremeno poboljšali fiskalni rezultat za oko 1,5% BDP-a. S druge strane, krajem godine preuzeta je otplata nekoliko prvobitno neplaniranih obaveza (dug Srbijagasa prema NIS-u, obaveze prema vojnim penzionerima i docnje za poljoprivredne subvencije), što je povećalo fiskalni deficit za preko 1% BDP-a (43 mlrd dinara). Premda se preuzimanje ovih obaveza u javni dug u decembru 2015. tretira kao jednokratni rashod budžeta, činjenica je da se ovakvi troškovi svake godine iznova javljaju i zapravo predstavljaju hronični (strukturni) problem javnih finansija Srbije.

Problemi državnih preduzeća i drugih entiteta godinama se „guraju pod tepih“, da bi se onda njihovi dugovi u jednom trenutku pojavili kao neplanirani trošak za državu. Tako su u 2013. preuzete neizmirene obaveze Fonda za zaštitu životne sredine (5,5 mlrd dinara) i obaveze zdravstvenih ustanova (5 mlrd dinara).

U 2014. neplanirani troškovi praktično su eksplodirali i dostigli iznos od čak 80 mlrd dinara (preko 2% BDP-a): došao je na naplatu garantovani dug javnih i državnih preduzeća (oko 30 mlrd dinara), troškovi za propale banke iznosili su oko 20 mlrd dinara, za dokapitalizaciju Poštanske štedionice i Dunav osiguranja plaćeno je preko 9 mlrd dinara, a preuzet je i negarantovani dug JAT-a od gotovo 20 mlrd dinara.

Ovako snažan rast rashoda države za podršku nereformisanom javnom sektoru potpuno je poništio sve ostvarene uštede u periodu 2012-2014. i obesmislio sve prethodne pokušaje za konsolidaciju javnih finansija Srbije.

Prvobitni plan fiskalne konsolidacije (s kraja 2014. godine) predviđao je da se deficit opšte države tek u 2017. spusti na nivo od oko 3,7% BDP-a, zbog čega na prvi pogled izgleda kao da je trogodišnje fiskalno prilagođavanje uspešno završeno samo u jednoj godini. Ovakav zaključak je, međutim, pogrešan iz nekoliko razloga.

Pre svega, pokazali smo da se iza postignutog smanjenja deficita u 2015. kriju i neki privremeni činioci i kada ih „očistimo“ dolazimo do zaključka da je deficit suštinski bio nešto veći. Iako znatno smanjen, fiskalni deficit u Srbiji i dalje je previsok i jedan od najvećih u Centralnoj i Istočnoj Evropi. Još važnije, deficit na nivou od oko 3,7% BDP-a ne dovodi do zaustavljanja rasta javnog duga, što potvrđuje činjenica da je javni dug i u 2015. povećan za prilično velikih 5,2 p.p. BDP-a.

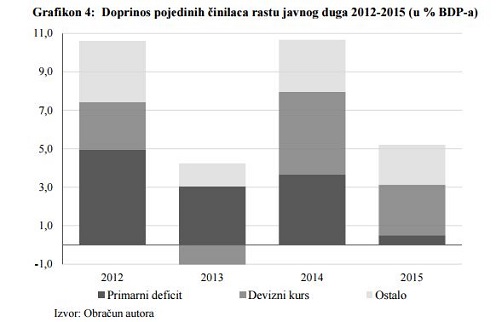

Detaljnija analiza strukture rasta javnog duga, međutim, potvrđuje da je u prvoj godini sprovođenja fiskalne konsolidacije ipak nesporno postignut dobar rezultat. U grafikonu 4 posebno smo istakli doprinos primarnog fiskalnog deficita i kretanja deviznih kurseva porastu javnog duga u periodu 2012-2015, dok je uticaj ostalih makro-fiskalnih činilaca.

Sličan rast neporeskih prihoda po osnovu velikih uplata u budžet još uvek nereformisanih javnih i državnih preduzeća ne bi bio ni ekonomski opravdan i stoga to ne može biti održiv izvor za smanjenje fiskalnog deficita u srednjem roku. 22 zbirno prikazan (realni rast BDP-a, realna kamatna stopa, izdavanje garancija i drugo). Primarni deficit pokazuje uticaj tekuće fiskalne politike na porast javnog duga (jer isključuje troškove za kamate koji su posledica prošlih deficita) i ostvareni fiskalni rezultat u 2015. nedvosmisleno predstavlja osetan napredak u odnosu na prethodnih nekoliko godina.

Procenjujemo da je doprinos primarnog deficita porastu javnog duga u 2015. iznosio oko 0,5% BDP-a, naspram prosečnih 3,5-4% BDP-a u periodu 2012-2014. Analiza pokazuje i da je jedan od najvećih rizika po održivost javnog duga Srbije izrazito nepovoljno valutna struktura javnog duga, u kome sa gotovo 80% učestvuju obaveze u stranim valutama (pre svega u evrima i dolarima).

Već nekoliko godina kretanja na deviznom tržištu snažno utiču na nivo zaduženosti Srbije, a valutni rizik će i u ubuduće predstavljati jedan od većih strukturnih izazova za domaće javne finansije (dok god je udeo dinarskih obaveza relativno nizak). U grupi ostalih činilaca koji utiču na nivo javnog duga za Srbiju posebno veliki značaj ima realna kamatna stopa, odnosno ogromni budžetski troškovi za kamate na javni dug (u 2015. dostigli su oko 3,4% BDP-a). To je i osnovni razlog zašto je fiskalno prilagođavanje inače lakše sprovesti na nižem nivou zaduženosti – što je dug veći, potrebne su oštrije mere štednje da bi se njegov rast zaustavio (jer se mora nadomestiti neminovan rast troškova za kamate).

Grafikon 4: Doprinos pojedinih činilaca rastu javnog duga 2012-2015 (u % BDP-a)

Izvor: Obračun autora

Kad se podvuče crta, u 2015. ostvareno je trajno umanjenje fiskalnog deficita od oko 2,4% BDP-a (od planiranih 4% BDP-a u trogodišnjem periodu), što znači da je za ostvarenje cilja potrebno pronaći dodatne trajne uštede u 2016. i 2017. od približno 1,5% BDP-a. Iako naizgled deluje kao da je u prvoj godini završen najveći deo posla (oko 60% od ukupno planiranog strukturnog prilagođavanja), postoji nekoliko razloga zašto će nastavak fiskalne konsolidacije.

Na taj način, uzaludno potrošene mere fiskalne konsolidacije tokom od 2012. do 2014. nisu jedini trošak nesprovođenja strukturnih reformi u Srbiji. Početna pozicija pred početak novog trogodišnjeg programa fiskalnog prilagođavanja u 2015. bila je zapravo mnogo gora – javni dug je u međuvremenu povećan za oko 15 p.p. BDP-a, a troškovi za kamate su gotovo udvostručeni.

Pre svega, najveće budžetske uštede u 2015. ostvarene su zahvaljujući umanjenju plata u javnom sektoru preko 25.000 dinara za 10% i penzija (proseku za oko 5%) – što je sada potrošeno.

Drugi važan izvor trajnog umanjenja deficita u 2015. takođe je sada većim delom iscrpljen: poboljšanje naplate poreza postignuto je praktično bez reforme Poreske uprave, uglavnom zaslugom pojačanih kontrola u proizvodnji i prometu duvanskim proizvodima i naftnim derivatima. Za dodatno povećanje naplate poreskih prihoda (za što svakako postoji prostor imajući u vidu procenjeni obim sive ekonomije u Srbiji na oko 30% BDP-a) potrebne su temeljne reforme Poreske uprave – za šta je potrebno vreme. Drugim rečima, fiskalna konsolidacija u 2016. i 2017. mora se zasnivati na uštedama iz strukturnih reformi umesto na pojedinačnim merama koje brzo daju velike uštede. Međutim, sprovođenje važnih strukturnih reformi u 2015. nije teklo po planu i na taj način nije postavljen dobar temelj za nastavak fiskalne konsolidacije. To ozbiljno dovodi u pitanje održivost postignutih fiskalnih rezultata 2015. (i delimično umanjuje uspeh u toj godini), ali i sve planirane uštede u srednjem roku.

Osnovna poluga za trajno umanjenje deficita u 2016. i 2017. trebalo je da bude racionalizacija broja zaposlenih u sektoru opšte države, ali po svemu sudeći prvobitni plan (smanjenje broja zaposlenih za 75.000 ili oko 15% do 2017. godine) i očekivane uštede ni izbliza neće biti ostvarene. Rezultati uporednih analiza pokazuju da je postavljeni cilj od početka bio previše ambiciozan i teško dostižan. Najpre, nijedna zemlja u CIE od izbijanja krize nije uspela da u trogodišnjem periodu umanji broj zaposlenih u opštoj državi za 15%, niti da rashode za zaposlene umanji za 3,3 p.p. BDP-a – što je bio plan za Srbiju.

Takođe, ako posmatramo broj zaposlenih na 100 stanovnika, ispostavlja se da je Srbija sa nešto preko 7 zaposlenih u opštoj državi na 100 stanovnika zapravo na nivou proseka temalja CIE. To nedvosmisleno upućuje na zaključak da po svemu sudeći u Srbiji i ne postoji 75.000 prekobrojno zaposlenih u sektoru opšte države, što dodatno potvrđuje tvrdnju da je prvobitni plan bio nerealan.

Nezavisnom analizom došli smo do procene da je krajnji domet racionalizacije zaposlenosti u Srbiji najverovatnije smanjenje broja zaposlenih u opštoj državi za 30.000-40.000, što znači da su potencijalne uštede u srednjem roku upola manje.

Međutim, činjenica da ciljana otpuštanja u 2015. nisu ni započela ukazuje na to da se ni ovaj umanjeni cilj neće ostvariti.

Čini se da i posle više od godinu dana priprema još uvek nema čvrstog plana i dovoljno rešenosti za sprovođenje ove mere, niti za reforme najvećih državnih sistema (obrazovanje, zdravstvo, odbrana i drugo) koje bi trebalo da isprate taj plan. Ovome u prilog govori i činjenica da su i najnoviji rokovi za konačni poletak ciljanih otpuštanja ponovo pomereni (bilo je najavljeno da će se broj zaposlenih u januaru 2016. umanjiti za 9.000, što se nije dogodilo).

Ostale predviđene mere štednje u 2016. i 2017. takođe sada ne deluju previše uverljivo.

Druga najvažnija mera fiskalne konsolidacije u ove dve godine trebalo je da bude zamrzavanje zarada u javnom sektoru i penzija, ali se od nje delimično odustalo već krajem 2015. Iako je reč o relativno skromnom povećanju, uz očekivano nisku inflaciju u 2016. izostaće praktično sve prvobitno planirane uštede od njihovog zamrzavanja u ovoj godini – čak i ako ne bude novih.

Prema podacima Eurostat-a, najveće smanjenje rashoda za zaposlene ostvarile su Litvanija i Rumunija (za 3 p.p. BDP-a), Letonija (2,5 p.p. BDP-a), Portugal (2,2 p.p. BDP-a) i Estonija (1,5 p.p.) – ali u periodu od pet godina.

Pritom, važno je napomenuti se u nekim zemljama veliki deo smanjenja rashoda za zaposlene može objasniti oštrim rezanjem plata (i do 30%), a ne smanjenjem broja zaposlenih.

. Međutim, pritisci da će se to u određenoj meri ponoviti ove ili u 2017. godini mogu biti samo veći. Očigedan rizik predstavlja i planirano smanjenje subvencija u poljoprivredi, budući da je sličan plan u 2015. potpuno podbacio.

Umesto njihovog smanjenja za 6 mlrd dinara, stvarne obaveze za podsticaje u poljoprivredi bile su za 10 mlrd dinara veće od budžetiranih – što je na kraju godine uključeno u javni dug Srbije. Kako bi se ove uštede ipak postigle, predviđeno je da podsticaji po hektaru u 2016. budu jednaki približno jednoj trećini uobičajenih iznosa u prethodnima godinama.

Procenjujemo da će ovako radikalan zaokret u politici poljoprivrednih subvencija vrlo verovatno biti na velikom ispitu u praksi (usled mogućih pritisaka poljoprivrednih proizvođača na Vladu), zbog čega bi se opet moglo pokazati da su budžetirana sredstva nedovoljna. Uprkos određenim pomacima, u 2015. nije načinjen ni opipljiv napredak u reformi javnih i državnih preduzeća, tako da još uvek nije otklonjena opasnost od pojave novih troškova za državu usled njihovog neuspešnog poslovanja.

Štaviše, već sada je prilično izvesno da će u 2016. doći na naplatu dug Petrohemije prema NIS-u i garantovani dug RTB Bor (ukupno 100 mln evra ili 0,3% BDP-a). Najveći uspeh bilo je to što su napravljene određene organizacione promene u EPS-u i Železnicama Srbije (koje su podeljene na četiri preduzeća). Međutim, glavni problemi javnih preduzeća i izvori njihovog lošeg poslovanja – višak zaposlenih, cene ispod tržišnih, niska naplativost, tehnički gubici i mnogi drugi – ni izbliza nisu rešeni.

Deo poboljšanja u 2015. potiče iz spoljnog okruženja i posledica je trenutno izuzetno niskih cena energenata na svetskom tržištu. To se odrazilo na rast naplate Srbijagasa za isporučeni gas, ali ne kao rezultat uspešnog restrukturiranja njegovih dužnika (petrohemijski kompleks, Železara Smederevo i drugi) i stoga je reč o privremenom uspehu. Pozitivnu promenu u 2015. predstavlja napokon započeto rešavanje statusa preduzeća u privatizaciji, premda se i ovaj proces odvija znatno sporije nego što je planirano (ako posmatramo broj zaposlenih koji i dalje radi u ovim preduzežima, rešena je približno trećina problema).

Još važnije, za naproblematičnija preduzeća (RTB Bor, Resavica, Petrohemija, Galenika, Simpo i ostala iz grupe strateški važnih) koja i predstavljaju potencijalno najveći fiskalni rizik još uvek se ne naziru trajna rešenja.

Njihov konačni status (privatizacija ili stečaj) trebalo bi da bude poznat do 31. maja 2016. (kada ovim preduzećima prestaje zaštita države od naplate potraživanja), ali već sada postoje naznake da se za veliki broj preduzeća pripremaju neka prelazna i dugoročno neodrživa rešenja. Primera radi, rok za rešavanje statusa RTB Bor po svemu sudeći samo će se odložiti. Postoji i jedna grupa (neuspešnih) preduzeća za koja se planira povezivanje s većim državnim entitetima, tako da njihovo poslovanje suštinski i dalje zavisi od države (kao što je povezivanje Resavice i EPSa ili uključivanje pojedinih preduzeća u namensku industriju), što teško da može biti održivo rešenje. Fiskalni planovi za 2016. i 2017. godinu „na papiru“ obećavaju trajne uštede od oko 1,5% BDPa i obaranje deficita na 2,7% BDP-a, ali naše analize pokazuju da postoji izražen rizik da se barem polovina od planiranog strukturnog prilagođavanja neće ostvariti.

Usled preranog popuštanja i nedovoljno dobro pripremljenih mera, veoma lako bi se moglo dogoditi da fiskalni deficit u Srbiji trajno zastane na nivou od oko 3,5% BDP-a (uz manja privremena odstupanja) – što nije dovoljno za zaustavljanje rasta javnog duga i uspeh fiskalne konsolidacije. Naprotiv, javni dug bi nastavio da se povećava preko 80% BDP-a, uz dalji rast troškova za kamate, čime bi sve žrtve iz 2015. (ponovo) bile uzaludne. Međutim, čak i ukoliko bi se sve planirane mere 25 štednje u 2016. i 2017. potpuno dosledno sprovele (što se sada čini malo verovatnim), i to se može pokazati kao nedovoljno ukoliko izostane puna kontrola poslovanja i neophodne reforme javnih i državnih.

S druge strane, efikasnija borba protiv sive ekonomije mogla bi donekle da ublaži postojeće fiskalne rizike, ali ne i da zameni čvrste mere fiskalne konsolidacije. Relevantne analize pokazuju da je u Srbiji u srednjem roku uz sistemske mere za smanjivanje obima sive ekonomije moguće ostvariti rast poreskih prihoda za 0,8-1.1% BDP-a. Na prvom mestu to podrazumeva temeljnu reformu Poreske uprave, a osnovne prepreke za efikasniji rad ove institucije već su prepoznate – potrebno je poboljšati trenutno neracionalnu organizacionu strukturu, znatno ojačati ljudske kapacitete, i uvesti savremeni objedinjeni informacioni sistem.

( Ekonomski oporavak, zaposlenost i fiskalna konsolidacija: pouke iz 2015. godine i izgledi za 2016. i 2017. godinu, Fiskalni savet, 7. 04. 2016.)

Povodom pogrešne interpretacije podataka iz Ankete o radnoj snazi (ARS) i neosnovanih sumnji u njihovu pouzdanost koje Fiskalni savet navodi u svom radnom dokumentu pripremljenom za Kopaonik biznis forum 2016, a što su preneli pojedini mediji, Republički zavod za statistiku (RZS) obaveštava javnost da čvrsto stoji iza objavljenih podataka koji ukazuju na veliki pad zaposlenosti i rast nezaposlenosti u periodu 2008-2012, kao i na promenu trenda kod ova dva pokazatelja u periodu 2012-2015. Ujedno naglašavamo da uz objavljene podatke RZS redovno daje i detaljna metodološka objašnjenja koja je neophodno uzeti u obzir prilikom analize i tumačenja podataka.

Što se tiče pada zaposlenosti prema ARS-u od blizu 600.000 lica u periodu 2008-2012, treba imati u vidu da je taj pad podrazumevao 325.000 formalno zaposlenih dok su ostali bili zaposleni u neformalnom sektoru. Revidirani podaci o registrovanoj zaposlenosti (RAD-1), dostupni na sajtu RZS-a, takođe beleže značajan pad zaposlenosti u ovom periodu (2008-2012), što potvrđuje kretanje formalne zaposlenosti iz ARS-a.

U periodu 2012-2015, zbog promene metodologije ARS-a, nije moguće poređenje podataka, što ne znači pogrešnu ocenu trendova zaposlenosti i nezaposlenosti u periodu pre metodološke izmene, ali svakako znači prekid uporedive serije počev od 2015. godine.

RZS podseća da je, radi obezbeđivanja međugodišnje uporedivosti, urađena revizija podataka za 2014. godinu prema novoj metodologiji i tom prilikom je izdato saopštenje za javnost u kom se korisnici obaveštavaju o reviziji i gde se između ostalog navodi:

„Proces usklađivanja sa međunarodnim standardima je zahtevao promenu periodike sprovođenja ankete, veći uzorak, modernizaciju procesa prikupljanja podataka i promenu sistema ocenjivanja, čime je postignuta veća preciznost ocena kontigenata radne snage ali je istovremeno onemogućena potpuna uporedivost sa podacima iz prethodnih godina.

Sa ciljem da obezbedi uporedivost podataka na međugodišnjem nivou za 2014. i 2015. godinu, RZS je izvršio reviziju podataka iz 2014. godine“.

U Tabeli 1. dat je pregled uporedivih podataka iz ARS-a za period 2014-2015. po kvartalima, u kojoj se može videti da je u IV kvartalu 2015. u odnosu na prvi kvartal 2015. godine došlo do rasta zaposlenosti od 64.000 lica (od čega je 50.000 lica zaposleno u formalnom sektoru) i pada nezaposlenosti od 38.000 lica, dok je u odnosu na IV kvartal 2014. godine zabeležen izvestan pad zaposlenosti (za 14.000 lica) i rast nezaposlenosti ( 15.000 lica).

Tabela 1: Osnovni indikatori iz Ankete o radnoj snazi, 2014-2015. (dostupno na sajtu RZS-a)

| 2014 rev. | 2015 | |||||||

| I kvartal | II kvartal | III kvartal | IV kvartal | I kvartal | II kvartal | III kvartal | IV kvartal | |

| Stanovništvo 15+ | 6110090 | 6102703 | 6095268 | 6088622 | 6081236 | 6071726 | 6047416 | 6039310 |

| Aktivni | 3117652 | 3198760 | 3186843 | 3125510 | 3088636 | 3123204 | 3140822 | 3114466 |

| Zaposleni | 2453229 | 2530203 | 2608779 | 2584538 | 2494346 | 2565712 | 2615221 | 2558347 |

| Nezaposleni | 664422 | 668557 | 578064 | 540972 | 594290 | 557492 | 525600 | 556119 |

| Stopa aktivnosti | 51.0 | 52.4 | 52.3 | 51.3 | 50.8 | 51.4 | 51.9 | 51.6 |

| Stopa zaposlenosti | 40.2 | 41.5 | 42.8 | 42.4 | 41.0 | 42.3 | 43.2 | 42.4 |

| Stopa nezaposlenosti | 21.3 | 20.9 | 18.1 | 17.3 | 19.2 | 17.9 | 16.7 | 17.9 |

| Stanovništvo 15-64 | 4843373 | 4829947 | 4816391 | 4803885 | 4790415 | 4774135 | 4730722 | 4716095 |

| Aktivni | 3016485 | 3084384 | 3063830 | 3005135 | 2983153 | 3024011 | 3039511 | 3002371 |

| Zaposleni | 2352842 | 2416593 | 2486866 | 2464541 | 2390044 | 2467273 | 2514766 | 2447414 |