Apoen nominalne vrednosti od 50.000.000.000 dinara u momentu puštanja u opticaj 15. decembra 1993. vredeo je 12,50 DEM. Samo sedam dana nakon toga pušten je u opticaj apoen deset puta veće nominalne vrednosti, a prethodno emitovani apoen je u tom danu vredeo svega 0,38 DEM, što znači da je za sedam dana izgubio 97 odsto vrednosti. Prenosimo delove teksta o monetarnoj politici u doba hiperinflacije profesora Đorđa Đukića, objavljenog u "Ekonomistu" 1994, u kome je pokazano u kojoj meri su korisnici kredita iz primarne emisije u privredi u vreme hiperinflacije ostvarivali dužničku dobit

U kontekstu međunarodnih poređenja koje se odnose na XX vek, po intenzitetu hiperinflacije koji je zabeležen krajem 1993. i početkom 1994. godine SR Jugoslavija se nalazi u samom vrhu. Hiperinflacija merena u milionima procenata koja se ne bi mogla razviti bez akomodirajuće monetarne politike imala je razorno dejstvo na brojne sfere društva i privrede, uključujući i bankarski sektor. U uslovima hiperinflacije posredstvom banaka je izvršena redistribucija dohotka ogromnih razmera u korist korisnika kredita koji prisvajaju dužničku dobit, što predstavlja samo jedan od mogućih oblika prvobitne akumulacije kapitala kod nas.

Centralizacija monetarne vlasti na federalnom nivou i oduzimanje statusa pravnog lica narodnim bankama republika i pokrajina izvršena zakonom o NBJ nije značila kraj tokovima sive emisije. Prava eksplozija rasta cena je nastupila od početka trećeg kvartala 1993, što koincidira sa snažnom ekspanzijom tokova sive emisije koji potiču ne samo iz dve federalne jedinice već i iz Republike Srpske i Srpske Krajine.

Koristeći kao indikator sive emisije razliku između primarnog novca i dinarskih plasmana NBJ, što je moguće u uslovima kada devizne transakcije ne igraju bitnu ulogu u procesu kreiranja i povlačenja novca, utvrdili smo da je neregularno kreiranje novca krajem septembra bilo 2,46 puta veće od regularne emisije novca preko NBJ. Početkom septembra je bilo jasno da su zakonski limiti u pogledu kvantuma primarne emisije koji može biti angažovan za pokriće rashoda tri budžeta probijeni.

Odlukom o monetarnoj politici za četvrti kvartal 1993. utvrđeno je da se za finansiranje budžetskih deficita (saveznog i republičkih) usmeri 116 158,8 mlrd. dinara primarne emisije. Međutim, u startu je bilo jasno da je Savezna vlada računala sa nerealno niskom stopom inflacije u IV kvartalu, te da će zbog nerealno iskazanog deficita i galopirajuće inflacije koja obezvređuje ionako male izvorne prihode budžeta, pomenuti iznos biti iskorišćen pre isteka IV kvartala.

U uslovima kada Savezna vlada i republičke vlade praktično nemaju oblikovan koncept ekonomske politike, niti preduzimaju bar parcijalne mere za zaustavljanje inflacije (izuzev septembarskog zamrzavanja cena), prvobitno planiran iznos za pokriće budžetskih deficita je iskorišćen u celosti zaključno sa 20. novembrom.

Utvrđena dinamika korišćenja dugoročnih kredita kod NBJ nikada nije ispoštovana u praksi, a sve češće posezanje za korišćenjem primarne emisije za pokriće budžetskih deficita je dovelo do toga da se u novembru preko 90% rashoda federalnog budžeta finansiralo primarnom emisijom.

Tokom decembra došlo je do dalje erozije poreskih prihoda, pa se stanje u javnim finansijama u SR Jugoslaviji približavalo stanju javnih finansija tokom hiperinflacije u Nemačkoj krajem 1923. Udeo prikupljenih poreza u ukupnim budžetskim izdacima je drastično opadao u Nemačkoj tokom 1923, da bi u novembru kada je stopa inflacije dostigla najvišu tačku od 20,5% dnevno iznosio svega 1,3%. Tako se na kraju, kako zaključuje Kejnz, inflacioni porez „kao moćni finansijski instrument države, korišćen bez ikakve mere, lomi u rukama onih koji ga upotrebljavaju, ostavljajući čitav poreski sistem sasvim u ruševinama, iz kojih se, poput plime i oseke ekonomskog života nacije, može roditi potpuno novi, reformisani i divljenja vredan sistem…“

U periodu januar-avgust relativni udeo kredita NBJ namenjenih bankama je bio veći od udela kredita NBJ namenjenih budžetima. Jedino u februaru je taj udeo bio manji. Svakako, zbog uticaja sezone u sektoru agrara u intervalu jun–jul čak 85–90% primarne emisije je usmeravano bankama. Međutim, počev od septembra proporcija se pogoršava na štetu banaka.

Zbog opisanog pritiska za monetizacijom budžetskog deficita u novembru je 88% kredita iz primarne emisije usmeravano budžetima, a bankama svega 12%…

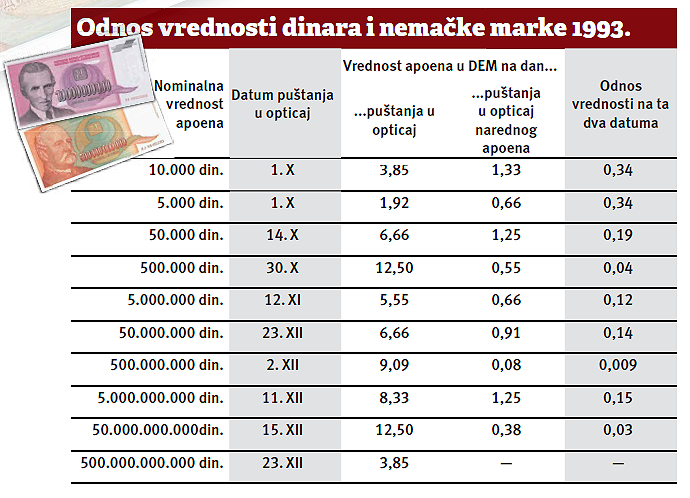

Ulazak zemlje u završnu fazu hiperinflacije krajem 1993, u kojoj dolazi do gubitka nacionalne valute najbolje se može videti iz tabele (prva slika u foto galeriji) koja pokazuje stepen obezvređivanja novčanica izdatih od NBJ u četvrtom kvartalu 1993. Apoeni od 10.000 i 5000 dinara pušteni u opticaj prvog oktobra izgubili su do dana pojave novog apoena tj. za četrnaest dana 66% vrednosti merene prema crnom kursu DEM (kolona 5). Od polovine oktobra pušteno je u opticaj još osam apoena što je pojavni izraz razarajuće hiperinflacije koja za kratko vreme svede kupovnu moć novog apoena na nulu. Primera radi, 15. decembra je pušten u opticaj apoen nominalne vrednosti od 50.000.000.000 dinara. U momentu puštanja u opticaj vredeo je 12,50 DEM. Samo sedam dana nakon toga pušten je u opticaj apoen deset puta veće nominalne vrednosti, a prethodno emitovani apoen je u tom danu vredeo svega 0,38 DEM, što znači da je za sedam dana izgubio 97% vrednosti.

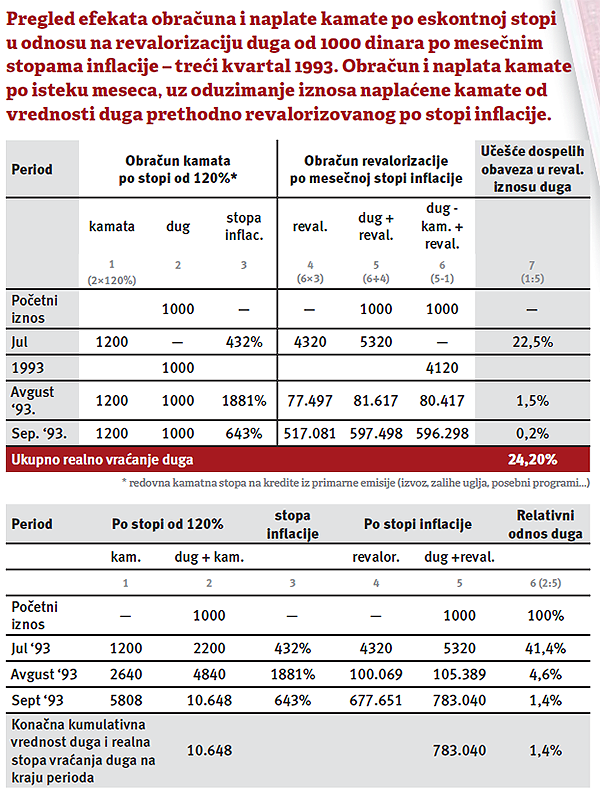

U kojoj meri su korisnici kredita iz primarne emisije u privredi ostvarivali dužničku dobit plaćajući kamatu po stopi jednakoj eskontnoj stopi može se videti iz tabele (druga slika u foto galeriji) u kojoj je dat pregled efekata obračuna i naplate kamate po redovnoj eskontnoj stopi u odnosu na revalorizaciju duga od 1000 dinara po mesečnim stopama inflacije u trećem kvartalu 1993. U pregledu su prezentirane dve varijante utvrđivanja realno vraćenog duga. Prema varijanti A koja podrazumeva obračun i naplatu kamate po isteku meseca, uz oduzimanje iznosa naplaćene kamate od vrednosti duga prethodno revalorizovane po stopi inflacije, učešće realno vraćenog u ukupnom revalorizovanom dugu u trećem kvartalu 1993. je iznosilo je 24,2%. Prema varijanti B kod koje obračun podrazumeva pripis kamate glavnom dugu i plaćanje u roku dospeća kredita, učešće realno vraćenog duga u revalorizovanom dugu na kraju trećeg kvartala 1993. iznosilo je svega 1,4%. U pregledu se može videti mesečna dinamika stope vraćenog u odnosu na revalorizovani dug za obe varijante.

Pogubnost navedene politike se ogleda u tome što prvo, nije došlo do povećanja proizvodnje, drugo, banke koje su zahvaljujući odobrenim kreditnim linijama privredi zabeležile gotovo potpuno topljenje kapitala nisu sposobne da nakon ublažavanja i ukidanja sankcija prema SR Jugoslaviji pruže kreditnu podršku ni preduzećima koja nude propulzivne investicione projekte; uz to obaveze pojedinih banaka prema stranim kreditorima će biti aktivirana nakon ukidanja sankcija, što će ih dovesti u još težu situaciju…

Mnoge banke su u cilju zaštite kapitala pribegle osnivanju sopstvenih preduzeća koja se bave trgovinom. Naglo širenje parabankarskih poslova u formi kupovine, stokiranja i prodaje roba, posebno deficitarnih potrošnih artikala i repromaterijala u cilju postizanja što veće razlike u ceni, kao i kupovina nekretnina na atraktivnim lokacijama predstavlja nusprodukt administrativnog ograničavanja kamatnih stopa i time praktične suspenzije tržišta bankarskih kredita. To treba tretirati kao racionalno ponašanje banaka u datim uslovima poslovanja, posebno pri datoj kamatnoj politici NBJ.

Kod utvrđivanja visine eskontne stope NBJ je trebalo da sledi u prvoj fazi bar preovlađujuću kamatnu stopu na tržištu novca, kao sastavni deo antiinflacione politike. Ovo i pored toga što tržište novca u našim uslovima pati od brojnih deformacija. Nametanje realno pozitivne eskontne stope u drugoj fazi trebalo je da služi kao jedan od ključnih signala za sve transaktore da će centralna banka u vođenju monetarne politike da sledi čvrst antiinflacioni stav. Da se takva politika vodila bar od kraja jula 1993., kada je u Saveznoj vladi trebalo biti finalizovan antiinflacioni program raden u saradnji sa Saveznim ekonomskim savetom, zemlja ne bi ušla u fazu razarajuće hiperinflacije koja je krajem 1993. dovela do gubitka nacionalne valute.

Na dan 30. aprila 1993. kod reprezentativnog uzorka banaka učešće prihoda po osnovu kamata u ukupnim prihodima iznosilo je svega 3,7%, a ostalih prihoda pozitivne kursne razlike 95,8%. Ukoliko se posmatra rashodna strana uočava se da je učešće kamata u ukupnim rashodima iznosilo 2,4%, a učešće ostalih rashoda negativne kursne razlike 91,5%. Krajem 1993. učešće kamata u prihodima i rashodima banaka je postalo praktično zanemarljivo.

Kontinuirano vođenje akomodirajuće monetarne politike u SR Jugoslaviji produkovalo je hiperinflaciju koja se krajem 1993. godine izražavala mesečnim rastom cena na malo u milionima procenata. To je praktično dovelo do gubitka nacionalne valute. Uticaj monetarne politike na sektor banaka u uslovima hiperinflacije sagledan je kroz analizu tokova primarne emisije tokom 1993, politiku kamatnih stopa centralne banke i politiku obavezne rezerve. Ključni nalazi se svode na sledeće:

Promene strukture kredita iz primarne emisije u korist budžeta, a na štetu banaka, uz zadržavanje nepromenjenog režima zaduživanja države kod NBJ – po kamatnoj stopi od 5% godišnje – uprkos hiperinflaciji vodile su blokadi upotrebe mehanizma realnih kamatnih stopa kao sredstva: (a) antiinflacione politike; (b) zaštite kapitala banaka; (c) odbrane kursa nacionalne valute.

Kamatna politika NBJ nije predstavljala značajniji instrument regulisanja količine novca u opticaju jer je eskontna stopa drastično zaostajala ne samo u odnosu na stopu inflacije, već i u odnosu na kamatnu stopu na tržištu novca. Pokazano je da su sredstva iz primarne emisije za korisnike predstavljala poklon, a banke koje su odobravale jeftine kredite preduzećima u cilju pružanja podrške proizvodnji došle su u situaciju da beleže drastično obezvređenje sopstvenog kapitala. Kupovina deviza na crnom tržištu i naglo širenje parabankarskih poslova su bili načini zaštite kapitala banaka. Devizni podbilans banaka je postao ključna odrednica iskazanog poslovnog rezultata banaka.

Pogubnost politike realno negativnih kamatnih stopa koja je dolazila do izražaja naročito u periodima administrativne kontrole aktivnih kamatnih stopa se ogleda uglavnom u tome što: a) nije došlo do povećanja proizvodnje i b) banke koje su zahvaljujući odobrenim kreditima privredi zabeležile gotovo potpuno topljenje kapitala nisu sposobne da nakon ublažavanja i ukidanja sankcija prema SR Jugoslaviji pruže kreditnu podršku ni preduzećima koja nude propulzivne investicione projekte.

Olako manipulisanje stopom obavezne rezerve na različite depozite u širokom rasponu od strane NBJ kao instrumenata regulisanja količine novca predstavljalo je samo propratnu pojavu. Uz to ovaj instrumenat je korišćen za usmeravanje dela depozitnog potencijala banaka za kupovinu kratkoročnih hartija od vrednosti u cilju finansiranja i infrastrukturnih objekata. Takav pristup je stran tržišnim privredama sa razvojnim finansijskim tržištima. Uprkos uvedenim visokim stopama obavezne rezerve realne stope obavezne rezerve su u uslovima hiperinflacije bile daleko niže i uz to beležile tendenciju drastičnog pada, težeći nuli krajem 1993.

(Izvor: Prof. dr Đorđe Đukić: Uticaj monetarne politike na bankarskl sektor u uslovima hiperinflacije, časopis Ekonomist broj 3, 1994. strane 157-180.)

Pogubnost populističkog pristupa

Prvi ozbiljan test za upravljačke strukture NBJ da demonstriraju odlučnost u pravcu brzog suzbijanja hiperinflacije predstavljao je zahtev Savezne vlade i vlada republika da se koriguju prvobitno utvrđeni okviri i dinamika za korišćenje sredstava iz primarne emisije za pokriće budžetskih deficita u drugom polugodištu 1993, kao i zahtev da se preko Saveznog ministarstva za privredu distribuira primarna emisija za podsticaj industrijske proizvodnje i posebno energetskog sektora u uslovima blokade. Ovo poslednje je strano praksi u tržišnim privredama, a po sebi znači administrativno usmeravanje ne samo primarne emisije već i dela kreditnog potencijala banaka, jer je predviđeno da za finansiranje posebnih programa u industriji i energetici krediti banaka učestvuju sa određenim procentom.

Prilikom izrade Predloga zakona o Saveznom budžetu za 1993. Savezna vlada je pošla od sledećih pretpostavki: a) mesečni rast cena u 1993. od 48,9%; b) smanjenje realnog društvenog proizvoda za oko 10%, a industrijske proizvodnje za oko 15%, c) smanjenje udela ukupne javne potrošnje u raspoloživom društvenom proizvodu na 55,8% (prema 70% u 1992); d) učešće troškova finansiranja Vojske Jugoslavije u ukupnim rashodima saveznog budžeta od 70%.

Preliminarni podaci o ostvarenim makroekonomskim performansama za 1993. pokazuju da je reč ne samo o lošim prognozama, već i odsustvu osmišljene ekonomske politike i snažnom prodoru populističkog pristupa po kome se manipulisanjem papirnim novcem mogu rešavati svi problemi u društvu, počev od povećanja proizvodnje, pokrića gubitaka u elektroprivredi i železnici zbog depresiranih cena, pa do isplata penzija. (Na pogubnost populističkog pristupa vođenju monetarne politike autor je ukazao krajem maja 1993. u svom izlaganju u Srpskoj akademiji nauka i umetnosti – Đukić, Đ. „Destruktivno dejstvo populističkog pristupa vođenju monetarne politike u uslovima hiperinflacije“, uvodni referat na Okruglom stolu „Privreda Jugoslavije u uslovima blokade“, u zborniku Privreda Jugoslavije u uslovima blokade, SANU, Beograd, 1993…)

Procenjeni društveni proizvod u 1993. manji je za 30% u odnosu na prethodnu godinu, što je trostruko više u odnosu na prognoze Savezne vlade. Industrijska proizvodnja je manja čak za 37,3%. Prema zvaničnoj statistici stopa inflacija u decembru iznosi 178 982%.4 Međutim, naknadne procene SZS pokazuju da je stopa inflacija tokom decembra koja će biti preneta u prvi mesec 1994. dostigla oko 10 000 000%…

U kojoj meri je hiperinflacija obezvređivala kvantum sredstava koji se preraspodeljuje preko budžeta vidi se iz poređenja ukupnog obima budžeta koji je usvojen 31. marta 1993 – 2 130,8 mln. DEM i ukupnog obima budžeta nakon prvog rebalansa 16. jula 1993. – 297,15 mln. DEM. U tom periodu zabeleženo je smanjenje za preko sedam puta. Nakon jula rebalansi su bili sve češći, a obim budžeta nakon rebalansa iz novembra u odnosu na rebalans iz prethodnog meseca bio je za oko 20 puta manji i sveo se na samo 185,5 mln DEM.

U pokriću rashoda federalnog budžeta u 1993. predviđeno je da primarna emisija (uključujući i sredstva amortizacije nominalne vrednosti obveznica federacije) učestvuje sa visokim procentom – od 36,8%, što je značilo mirenje sa daljom eskalacijom rasta cena. S obzirom na uslove pod kojima je NBJ odobravala dugoročne kredite federaciji praktično je reč o poklonu. Kamatna stopa na godišnjem nivou na te kredite iznosi 5%, s tim što se kamata pripisuje glavnici sve do početka otplate, a otplata kredita vrši u deset godišnjih anuiteta nakon isteka grace perioda – 14. decembar 1997.

Praktično u slučaju SR Jugoslavije radi se o otvorenom „diskontnom šalteru“ kao elementu inflatornog režima koji je bio svojstven Nemačkoj u slučaju hiperinflacije početkom 20-ih godina. Sve do polovine novembra 1923, kada je stopa rasta cena dostigla vrh od 20,5% dnevno, Reichsbank-a je mogla da kupi ili proda bilo koji iznos državnog duga uz objavljenu diskontnu stopu. Sve do jula 1922. ta stopa je bila utvrđena na nivou od svega 5% godišnje. Nakon toga je usledilo njeno uvećanje za osam puta ali diskontna stopa nikada nije dostigla nivo koji bi bio uporediv sa stopom inflacije, pogotovu u fazi otvorene hiperinflacije tokom 1923.

Formalno iskazivanje iste strukture prihoda kod budžeta federacije od strane Savezne vlade prilikom svakog rebalansa je rezultat pukog linearnog uvećavanja svih prihodnih stavki, bez obzira na činjenicu da realni poreski prihodi drastično opadaju najpre iz sedmice u sedmicu, a u poslednjem kvartalu iz dana u dan…

Centralizacija monetarne vlasti na federalnom nivou i oduzimanje statusa pravnog lica narodnim bankama republika i pokrajina izvršena zakonom o NBJ nije značila kraj tokovima sive emisije. Prava eksplozija rasta cena je nastupila od početka III kvartala 1993, što koincidira sa snažnom ekspanzijom tokova sive emisije koji potiču ne samo iz dve federalne jedinice već i iz Republike Srpske i Srpske krajine. Koristeći kao indikator sive emisije razliku između primarnog novca i dinarskih plasmana NBJ, što je moguće u uslovima kada devizne transakcije ne igraju bitnu ulogu u procesu kreiranja i povlačenja novca, utvrdili smo da je neregularno kreiranje novca krajem septembra bilo 2,46 puta veće od regularne emisije novca preko NBJ. Početkom septembra je bilo jasno da su zakonski limiti u pogledu kvantuma primarne emisije koji može biti angažovan za pokriće rashoda tri budžeta probijeni.

Šta se zbiva u zemlji i svetu, šta ima u novinama i kako provesti vreme?

Svake srede u podne Međuvreme stiže elektronskom poštom. To je sasvim solidan njuzleter i zato se prijavite!

“Mislim da nije dobro rešenje neizlazak na beogradske i izlazak na izbore u drugim mestima. To bi doprinelo padu poverenja u političke stranke, u institucionalnu borbu, u formu organizovanja koja kaže – organizovali smo se oko osnovnih postulata, a to je učešće na izborima i osvajanje vlasti na izborima. To bi vodilo i još jačem talasu populističkih pokreta koji bi onda koketirali sa različitim vaninstitucionalnim delovanjem. Sve ovo bi stvorilo još veći društveni haos. Posle ovoliko godina vlasti Srpske napredne stranke, naše društvo je sluđeno”

Izgleda da je deo opozicije shvatio kako je bojkot-zamešateljstvo bio greška. Iz nekih lokalnih samouprava, kao što je recimo Novi Sad, dolaze vesti koje izgleda znače da će opozicija sigurno izaći na ostale lokalne izbore, kad god se oni budu održavali. Najgore od svega je ako odluka o bojkotu bude značila kraj teško stečenog opozicionog jedinstva, koje bi valjalo očuvati i jačati ga po širini i dubini

Svi Vučićevi izbori

17.april 2024.Đorđe Vukadinović, glavni urednik Nove srpske političke misli

Za razliku od “beskompromisnih” opozicionara sa Tvitera i društvenih mreža, Vučić ne misli da su “svi isti” (mada to često govori). I i te kako se trudi da – razume se, iz ugla sopstvenih potreba i interesa – detektuje i “pogura” ne samo one koje (in)direktno kontroliše, nego i one koje smatra “manjim zlom”. I to je upravo ono što smo mogli da vidimo na izborima 2022. i 2023. Više se ne trudi da spreči da opozicija uopšte uđe u Skupštinu (niti je to sada moguće), ali nastoji da tu, po mogućstvu, bude što više onih “prihvatljivih”. Pa, ako se slučajno prevari, tj. ako oni “iznevere očekivanja”, Bože moj. Ništa. Promešaće ponovo karte

Kad je Aleksandru Vučiću svanulo da ne može sprečiti ulazak Kosova u Savet Evrope – što je na mnogo načina kontroverzna odluka članica ove organizacije – on je za taj segment pripremio više poruka. Počeo je sa “Videćete šta će Srbija da uradi”, nastavio sa “Srbija će da istupi iz Saveta Evrope” i zaključio da “Savet Evrope ne postoji ako je u njemu Kosovo”. Jasno je da je u pitanju politika “naljutio se čobanin na selo”. Poseta Emanuelu Makronu bio je samo neuspeli pokušaj da sakrije svoju spoljnopolitičku golotinju

“Za građane Republike Srpske bilo bi poražavajuće da im negiranje ratnih zločina bude preovlađujući detalj za političko opredjeljivanje”, kaže za “Vreme” predsjednik Helsinškog odbora iz Bijeljine Branko Todorović. “Valjda mogu vidjeti kuda ih je ta demagoška i šovinistička retorika dovela – u bijedu, siromaštvo, odlazak. Oni moraju shvatiti da vlast takvom retorikom želi da udalji pažnju javnosti od enormne korupcije, nedostatka novca i lošeg funkcionisanja institucija RS”

Fraze „izbora neće biti“ ili „aktivni bojkot“ dobre su za gusle u grupama istomišljenika na društvenim mrežama, ali nisu politika. Ona se vodi neumornom borbom za svaki glas u svakom gradu i selu. Nema drugog načina

Predlog koji se našao u Ujedinjenim nacijama da se proglasi dan sećanja na genocid u Srebrenici aktuelna srpska vlast bi morala prva da pozdravi jer bi time pokazala jasan diskontinuitet s režimom Slobodana Miloševića, koji nije uradio ništa da bi genocid u Srebrenici sprečio. Pa zašto to ne čini

Arhiva nedeljnika Vreme obuhvata sva naša digitalna izdanja, još od samog početka našeg rada. Svi brojevi se mogu preuzeti u PDF format, kupovinom digitalnog izdanja, ili možete pročitati sve dostupne tekstove iz odabranog izdanja.

Šta se zbiva u zemlji i svetu, šta ima u novinama i kako provesti vreme?

Svake srede u podne Međuvreme stiže elektronskom poštom. To je sasvim solidan njuzleter i zato se prijavite!