Izborni uslovi

Fiskalni savet: Neposredna opasnost od izbijanja krize javnog duga trenutno jeste izbegnuta, ali upozoravamo da je Srbija i dalje prezadužena zemlja

Republika Srbija

FISKALNI SAVET

MESEČNI IZVEŠTAJ

ANALIZA TEKUĆIH FISKALNIH KRETANjA I OČEKIVANO IZVRŠENjE BUDžETA U 2016. GODINI

5. septembar 2016. godine

Avgust 2016

1.DEFICIT OPŠTE DRŽAVE I OPŠTA OCENA FISKALNIH KRETANjA

2.PRIHODI OPŠTE DRŽAVE

3.RASHODI OPŠTE DRŽAVE

5.REFORMA JAVNIH PREDUZEĆA I REŠAVANjE STATUSA PREDUZEĆA U PRIVATIZACIJI

5.1.ELEKTROPRIVREDA SRBIJE

5.2.SRBIJAGAS

5.3.ŽELEZNICE SRBIJE

5.4.REŠAVANjE STATUSA PREDUZEĆA U PRIVATIZACIJI

6.DA LI JE ZAKONSKO UMANjENjE ZARADA SPROVEDENO U JAVNIM PREDUZEĆIMA U 2015. GODINI?

•Fiskalna kretanja u prvih sedam meseci 2016. ocenjujemo kao izuzetno povoljna, zbog čega bi ukupan deficit u ovoj godini mogao da iznosi oko 2% BDP-a – umesto planiranih 4% BDP-a. U prvih sedam meseci 2016. prihodi opšte države bili su gotovo jednaki ukupnim javnim rashodima, tako da je zaključno s julom mesecom ostvaren izuzetno nizak fiskalni deficit od svega 0,9 mlrd dinara. Do kraja godine, međutim, očekujemo uobičajeni sezonski rast javne potrošnje, koja će se vrlo verovatno i vanredno povećati usled izvršenja nekih jednokratnih (trenutno neplaniranih) rashoda države – poput preuzimanja duga Petrohemije od oko 100 mln evra prema NIS-u. Zbog toga u narednim mesecima očekujemo postepeni rast fiskalnog deficita, tako da će ukupan manjak u budžetu u 2016. najverovatnije biti na nivou od oko 2% BDP-a. To je veoma dobar, znatno bolji od planiranog, fiskalni rezultat – kad se ima u vidu da je za ovu godinu Vlada planirala deficit opšte države od 4% BDP-a.

•Upola manji fiskalni deficit u odnosu na plan rezultat je izuzetno velikog rasta naplaćenih prihoda, koji će više nego nadomestiti izostanak svih planiranih ušteda na rashodima. Iza veoma povoljnih fiskalnih kretanja u 2016. najvećim delom stoji snažan i ekonomski poželjan rast naplaćenih javnih prihoda. Procenjujemo da bi ukupni prihodi budžeta u 2016. mogli biti ostvareni u iznosu koji je za čak 110 mlrd dinara (2,7% BDP-a) veći u odnosu na plan, pod uticajem nekoliko različitih činilaca – od kojih neke ocenjujemo kao trajne, a neke kao privremene. Smatramo da prognozirano povećanje poreskih prihoda preko plana za oko 80 mlrd dinara predstavlja trajno fiskalno poboljšanje. Naime, približno polovina ovog rasta posledica je efikasnije naplate poreza usled suzbijanja sive ekonomije, što se najviše odrazilo na rast prihoda od PDV-a i akciza. Druga polovina porasta poreskih prihoda potiče od pozitivnih promena u makroekonomskom okruženju (veći prihodi od doprinosa, poreza na dobit, poreza na dohodak) i nekih specifičnih okolnosti, poput povećanja cena cigareta i posledično većih akciza na duvanske proizvode. Porast neporeskih prihoda za oko 30 mlrd dinara u odnosu na plan (jednokratna uplata za korišćenje frekvencija iz opsega 4G mobilne telefonije i povećane uplate dividendi državnih preduzeća) ocenjujemo kao privremen, jer se na ove prihode ne može sa izvesnošću računati u narednim godinama. S druge strane, na rashodnoj strani budžeta očekujemo probijanje godišnjeg plana za oko 25 mlrd dinara, uz bitnu promenu strukture državne potrošnje. Dobro je to što preko polovine prekomernog izvršenja rashoda potiče od ekonomski poželjnog ubrzanja izvršenja javnih investicija, tako da se može reći da su javni rashodi u ovoj godini načelno pod kontrolom. Međutim, činjenica je i da neke od glavnih mera Vlade za strukturno umanjenje rashoda države u 2016. godini (a time i fiskalnog deficita) nisu dale očekivane rezultate, a to se prevashodno odnosi na racionalizaciju broja zaposlenih u opštoj državi.

•Kad se iz fiskalnih kretanja isključe privremeni činioci, procenjujemo da bi deficit u 2016. bio oko 2,5% BDP-a – što je prava mera deficita s kojim se ulazi u sledeću godinu. Prognozirani deficit u 2016. od oko 2% BDP-a u sebi sadrži i uticaj nekoliko privremenih činilaca na prihodnoj i rashodnoj strani budžeta, koji se ne očekuju u 2017. i narednim godinama. Već smo pomenuli da uticaj neplaniranog rasta neporeskih prihoda na umanjenje deficita u 2016. ocenjujemo kao privremen, a istu ocenu zaslužuju i ostvarene uštede na rashodima po osnovu sporog sprovođenja reformi – zbog kašnjenja u racionalizaciji zaposlenosti u opštoj državi i rešavanju statusa preduzeća u privatizaciji otpremnine će biti isplaćene u znatno manjem iznosu nego što je to bilo planirano. S druge strane, iz ocene suštinskih fiskalnih tokova isključili smo i povećanje rashoda države usled preuzimanja nekih jednokratnih obaveza, poput duga Petrohemije i nešto većih isplata vojnim penzionerima od prvobitno predviđenih. Naša analiza pokazuje da će, i po isključenju jednokratnih činilaca, deficit opšte države u 2016. biti znatno manji od planiranog i iznositi približno 2,5% BDP-a.

•Očekivani nivo deficita u 2016. dovoljan je da se zaustavi rast učešća javnog duga u BDP-u, čime se otklanja neposredna opasnost od izbijanja krize javnog duga.

Predviđena makroekonomska (realni rast BDP-a od preko 2,5%) i fiskalna kretanja do kraja 2016. zaustaviće dalji rast javnog duga Republike Srbije na nivou od 76-77% BDP- a (neznatno smanjenje u odnosu na 2015. godinu). To je odličan rezultat, imajući u vidu da je ostvaren godinu dana pre nego što je bilo očekivano (zbog znatno bolje naplate javnih prihoda). Na taj način, neposredna opasnost od izbijanja krize javnog duga trenutno jeste izbegnuta, ali upozoravamo da je Srbija i dalje prezadužena zemlja. Dovoljan je samo jedan spoljni „šok“ ili recesija, poput one iz 2008. godine, pa da javni dug ponovo počne da raste, znatno premaši 80% BDP-a i da se zemlja opet nađe na korak od izbijanja fiskalne krize. Samim tim, ohrabrujući fiskalni rezultati u 2016. nisu dovoljan razlog da se prerano odustane od štednje i odgovorne fiskalne politike. Smatramo da je neophodno:

1) i u narednim godinama nastaviti s fiskalnom konsolidacijom i daljim umanjivanjem deficita sve dok se javni dug dovoljno ne umanji i udalji od „opasne zone“; ali i

2) napokon otpočeti najavljivane odlučne reforme javnih preduzeća, uz rešavanje sudbine preostalih državnih preduzeća u procesu privatizacije.

•Održivost postignutih fiskalnih rezultata presudno će zavisiti od rešavanja problema javnih i završetka privatizacije državnih preduzeća – s čime se i u 2016. kasni. Iako su tekuća fiskalna kretanja znatno povoljnija od očekivanih, još uvek nisu otklonjeni najveći rizici po domaće javne finansije – nereformisana javna i državna preduzeća (EPS, RTB Bor, Srbijagas i druga). Upozoravamo da bi njihovi ogromni dugovi i loše poslovanje mogli i u budućnosti opet pasti na teret građana i snažno povećati javni dug, što bi praktično poništilo dosadašnje rezultate fiskalne konsolidacije. Ključni problemi javnih preduzeća (višak zaposlenih i preveliki rashodi za zarade, niska naplativost pruženih usluga, cene, tehnički gubici i dr), o kojima smo prvi put pisali još u 2014. godini, i dalje opterećuju njihovo poslovanje. Njihovo rešavanje prepoznato je kao prioritet i u najnovijem Memorandumu o ekonomskoj i finansijskoj politici koji je Vlada potpisala sa MMF- om. Pritom, našu ocenu ne menja ni činjenica da su neka preduzeća (EPS, Srbijagas) u 2015. ostvarila bolji poslovni rezultat u odnosu na prethodne godine, budući da je analiza otkrila da iza toga dobrim delom stoje privremeni činioci. U ovom izveštaju posebno smo analizirali kretanje rashoda za zarade zaposlenih u fiskalno najvažnijim javnim preduzećima i zaključili da pojedina preduzeća nisu potpuno dosledno sledila zakonsku odredbu o smanjenju zarada za 10% u 2015. godini. Najveće i ekonomski najopasnije odstupanje napravljeno je u EPS-u, dok kod ostalih preduzeća načelno možemo reći su isplaćene zarade približno bile u skladu sa zakonskim odredbama – iako je i u njima bilo tendencija da se deo zakonskog umanjenja zarada nadoknadi.

•Dosadašnji učinak u rešavanju statusa preduzeća u privatizaciji može se u najboljem slučaju oceniti kao polovičan, pri čemu ovaj proces i u 2016. ide sporije nego što je planirano. Uprkos znatnom pomaku u rešavanju statusa preduzeća u privatizaciji koji je ostvaren tokom 2015. godine, na konačno rešenje (privatizacija ili stečaj) još uvek čeka 200 preduzeća. Međutim, još bolji pokazatelj odlučnosti Vlade da se započeti proces privatizacije okonča, a u krajnjoj liniji i veličine fiskalnih rizika, predstavlja broj radnika koji i dalje radi u preduzećima s nerešenim statusom. Ispostavlja da u njima još uvek radi oko 45.000 radnika, što jasno pokazuje da do sada nije rešena ni polovina problema. Da ni u 2016. nije urađeno mnogo potvrđuje iznos potrošenih sredstava za socijalne programe radnicima u ovoj grupi preduzeća do kraja jula meseca – od budžetiranih 6 mlrd dinara u Tranzicionom fondu isplaćeno je manje od 2 mlrd dinara. Najvažniju promenu od sredine 2016. predstavlja donošenje unapred pripremljenih planova organizacije (UPPR-ova) za osam strateški važnih preduzeća. Iako je još uvek prerano za ocenu uspeha u sprovođenju UPPR-ova, postoje preduzeća kod kojih su definisane jasne kratkoročne mere i u narednim mesecima pratićemo „prolazna vremena“ u njihovom sprovođenju. Primera radi, u RTB-u Bor predviđeno je da će već u 2016. preduzeće napustiti 400 radnika, kao i uvođenje profesionalnog menadžmenta od početka 2017. U slučaju Resavice, veoma je važno da Vlada već do kraja godine usvoji precizan plan restrukturiranja, kako bi taj proces konačno otpočeo, a i budžet države za sledeću godinu predvideo sve neophodne izdatke. S druge strane, ohrabruju najave pronalaženja strateškog partnera i održivog rešenja za neka državna preduzeća (Galenika, PKB), od kojih se posebno u slučaju Galenike čini mogućim da se u narednih nekoliko meseci pronađe strateški partner, koji bi uz manjinsko učešće u kapitalu dobio i pravo upravljanja preduzećem.

• Da bi se previsoki javni dug umanjio na održiv nivo potrebno je trajno oboriti deficit opšte države na ispod 0,5% BDP-a – za šta su potrebne dodatne uštede od oko 2% BDP-a. Fiskalni savet je u svojim ranijim izveštajima kao krovni cilj Vladi u pogledu visine deficita opšte države predložio njegovo smanjenje na 0,5% BDP-a do 2019. Naše analize pokazale su da bi i uz ovakvo smanjenje deficita do obaranja javnog duga na relativno bezbedan nivo od ispod 60% BDP-a (Mastriški kriterijum) moglo da dođe tek u 2025. godini (a ukoliko bi se odabrao manje ambiciozan cilj, to se verovatno ne bi desilo pre 2030). Dodatni razlozi za dalje umanjenje deficita jesu:

1) umanjenje previsokih izdataka za plaćanje kamata, po čemu je Srbija među negativnim rekorderima u Evropi;

2) ispunila bi se EU pravila u pogledu visine deficita (Treaty on Stability, Coordination and Governance – TSCG); i

3) pružio bi se efikasan podsticaj privrednom rastu, neposredno kroz umanjenje deficita i javnog duga, kao i kroz strukturne reforme koje bi morale da budu deo ovog „paketa“ (reforma prosvete i zdravstva, povećanje javnih investicija i dr). Budući da „trajni“ fiskalni deficit s kojim se ulazi u 2017. iznosi oko 2,5% BDP-a, to bi značilo da će za ostvarenje ciljanog deficita od 0,5% BDP-a biti potrebno još oko 2% BDP-a strukturnih ušteda u budžetu. Snažno povećanje javnih prihoda, poput onog iz 2016. malo je verovatno u narednim godinama, tako da bi fiskalna politika od 2017. morala da se snažnije okrene ka strukturnim reformama, s kojima se kasni, ali i da se zadrži čvrsta kontrola nad ubedljivo najvećim stavkama javnih rashoda – platama i penzijama.

1. Deficit opšte države i opšta ocena fiskalnih kretanja

Povoljna fiskalna kretanja u prvih sedam meseci 2016. ukazuju na to da bi deficit opšte države u 2016. mogao da iznosi oko 2% BDP-a umesto planiranih 4% BDP-a. U prvih sedam meseci 2016. fiskalni deficit iznosio je svega 0,9 mlrd dinara, odnosno budžet je bio približno izbalansiran. Međutim, ovakav rezultat se neće održati do kraja godine, jer tada dolazi do uobičajenog, sezonskog, snažnog porasta javnih rashoda, a uz to, vrlo je verovatno da će se do kraja godine izvršiti i neki veliki jednokratni rashodi države (poput plaćanja iz budžeta duga Petrohemije prema NIS-u u iznosu od oko 100 mln evra). Zbog toga očekujemo da fiskalni deficit u 2016. godini iznosi oko 2% BDP-a. Ovakva fiskalna kretanja znatno su povoljnija od očekivanja s početka godine, kada je bilo planirano da deficit opšte države iznosi oko 4% BDP-a.

Do umanjenja fiskalnog deficita u odnosu na plan došlo je zbog izuzetno velikog povećanja naplate javnih prihoda, što je više nego nadomestilo izostanak svih planiranih ušteda na rashodima. Iza povoljnih fiskalnih tokova u 2016. godini stoji velikim delom snažno i ekonomski poželjno poboljšanje naplate javnih prihoda,1 usled čega je došlo do visokog rasta priliva u budžet, naročito od PDV-a i akciza. Analiza Fiskalnog saveta pokazuje da će strukturno povećanje javnih prihoda u 2016. godini verovatno iznositi čak 2% BDP-a. Koliko je značajno ovo povećanje javnih prihoda možda najbolje ilustruje podatak da je budžetom prvobitno bilo planirano da se u 2016. godini ostvari strukturno umanjenje deficita u ukupnom iznosu od oko 0,75% BDP-a i to gotovo isključivo na rashodima (dobrim delom otpuštanjem prekobrojnih u opštoj državi). Ostvareni pozitivan rezultat u prilivu poreskih prihoda bio je, dakle, daleko veći od svih planiranih mera ušteda u ovoj godini, zbog čega su ukupna fiskalna kretanja u 2016. bila povoljnija od očekivanja – uprkos tome što neke od glavnih mera Vlade za smanjenje deficita u 2016. godini nisu dale očekivane rezultate (racionalizacija broja zaposlenih npr, na šta je Fiskalni savet upozoravao i prilikom ocene budžeta za 2016. godinu).

• Procenjujemo da bi ostvareni javni prihodi u 2016. mogli biti ukupno za čak 110 mlrd dinara (2,7% BDP-a) veći u odnosu na budžetski plan. Iza ovako dobrih rezultata u prikupljanju javnih prihoda stoji nekoliko različitih činilaca od kojih neke ocenjujemo kao trajne, a neke kao privremene (v. poglavlje o javnim prihodima). Kao trajno ocenjujemo povećanje poreskih prihoda za oko 80 mlrd dinara (2% BDP-a). Približno polovina ovog povećanja posledica je poboljšane naplate (suzbijanja sive ekonomije), što se najviše odrazilo na rast budžetskih prihoda od PDV-a i akciza. Druga polovina došla je zbog povoljnijih makroekonomskih indikatora (veći prihodi od doprinosa, poreza na dobit, poreza na dohodak) i nekih specifičnih okolnosti, poput povećanja cene cigareta, koje je povuklo veće akcize za duvanske proizvode. Povećanje neporeskih prihoda za oko 30 mlrd dinara u odnosu na plan (jednokratna uplata za korišćenje frekvencija iz opsega 4G mobilne telefonije i povećane dividende javnih preduzeća) ocenjujemo kao privremene, a ne trajne, jer se na ove prihode ne može sa izvesnošću računati u narednim godinama.

• Za javne rashode bi se u načelu moglo reći da su do sada bili pod kontrolom, iako očekujemo da će verovatno probiti budžetski plan za oko 25 mlrd dinara (0,6% BDP- a). Međutim, od ovih 25 mlrd dinara, očekujemo da preko polovine dođe od, ekonomski poželjnog, povećanja kapitalnih rashoda preko plana, koje procenjujemo na oko 15 mlrd dinara (v. poglavlje o javnim rashodima). Preostali javni rashodi će u zbiru premašiti budžetski plan za oko 10 mlrd dinara, ali među njima ima pojedinih stavki na koje će se potrošiti znatno više nego što je bilo budžetirano, kao i nekih čije izvršenje ide dosta sporije od plana. Planirane budžetske uštede koje se neće u potpunosti ostvariti se pre svega odnose na manju racionalizaciju broja zaposlenih u opštoj državi u odnosu na prvobitni plan (planirano je bilo smanjenje za 29.000 zaposlenih u 2016. godini). Uz to, preko budžeta najverovatnije će se izvršiti ostali tekući rashodi (veće kazne po presudama i dr.), kao i rashodi za robu i usluge. Dodatno, očekujemo da se do kraja godine pojavi jednokratni trošak u budžetu po osnovu vraćanja duga Petrohemije prema NIS-u. Ova obaveza države bila je poznata krajem 2015. i trebalo je da bude uključena u javne rashode već prilikom izrade budžeta za 2016. godinu, što je Fiskalni savet i tada kritikovao. Javni rashodi koji će se izvršiti manje od plana su rashodi za otpremnine (manja racionalizacija), a zbog sporog rešavanje sudbine preduzeća u privatizaciji, neće se potrošiti ni sva budžetirana sredstva u Tranzicionom fondu. Očekujemo i da će rashodi za penzije biti manji od plana zbog manjeg priliva novih korisnika penzija nego što je očekivano – a to je, ocenjujemo, najverovatnije posledica sprovođenja penzijske reforme (povećanje starosne granice za žene, uvođenje aktuarskih penala na prevremeno penzionisanje i dr).

Kad se iz fiskalnih kretanja isključe privremeni činioci, procenjujemo da bi deficit u 2016. bio oko 2,5% BDP-a – što je zapravo prava mera deficita s kojim se ulazi u 2017. godinu. Kao što smo već pomenuli, u 2016. godini bilo je mnogo privremenih činilaca i na strani rashoda i na strani prihoda, koji se neće ponavljati u narednim godinama. Zbog toga je analitički bitno da se iz fiskalnih rezultata ovi činioci isključe, kako bi se videlo s kojim deficitom se ulazi u 2017. i koliko je još strukturnih ušteda potrebno do potpunog ozdravljenja javnih finansija zemlje. Analiza pokazuje da je, i po isključenju jednokratnih činilaca, deficit države i dalje znatno niži od planiranog, odnosno da iznosi oko 2,5% BDP- a.

Umanjenje deficita u 2016. godini dovoljno je da se zaustavi rast učešća javnog duga u BDP-u – čime se otklanja neposredna opasnost od izbijanja krize javnog duga. Uz privredni rast od preko 2,5%, deficit države od 2-3% BDP-a praktično zaustavlja rast učešća javnog duga u BDP-u.2 Dakle, očekivana fiskalna i makroekonomska kretanja u 2016. dovode do zaustavljanja rasta i stabilizacije učešća javnog duga u BDP-u na nivou koji procenjujemo na 76-77% BDP-a. Ovo je odličan rezultat i postignut je godinu dana ranije nego što je bilo očekivano (zbog znatno bolje naplate javnih prihoda). Međutim, bitno je istaći i to da, iako neposredna opasnost od izbijanja krize javnog duga trenutno jeste izbegnuta, ona nije trajno otklonjena, odnosno Srbija je i dalje prezadužena zemlja. Dovoljan je, naime, samo jedan spoljni „šok“ i recesija, poput one iz 2008. godine, da javni dug ponovo počne da raste, znatno premaši nivo od 80% BDP-a i zemlja se ponovo nađe na korak od izbijanja krize javnog duga. Dodatni problem po javne finansije predstavljaju nereformisana javna i državna preduzeća (EPS, RTB Bor, Srbijagas i dr.), jer njihovi veliki dugovi i loše poslovanje mogu i u budućnosti opet padati na teret građana i snažno povećavati javni dug nezavisno od budžeta opšte države. Zbog svega toga, potrebno je: 1) u narednim godinama nastaviti sa fiskalnom konsolidacijom i snažnim daljim umanjivanjem deficita sve dok se javni dug značajno ne umanji i udalji od „opasne zone“ ; ali i 2) neophodno je napokon otpočeti najavljivane odlučne reforme javnih preduzeća, uz rešavanje sudbine preostalih državnih preduzeća.

Da bi se previsoki javni dug umanjio na održivi nivo potrebno je trajno spustiti deficit države na ispod 0,5% BDP-a – za šta su potrebne dodatne uštede od oko 2% BDP-a. Veoma ohrabrujući ostvareni fiskalni rezultati u 2016. godini nisu dovoljan razlog da se prerano odustane od štednje i od odgovorne fiskalne politike. Fiskalni savet je u svojim ranijim izveštajima kao krovni cilj Vladi u pogledu visine deficita države predložio njegovo smanjenje na 0,5% BDP-a do 2019. godine. Osnovni razlog zbog kog smo predložili ovu veličinu deficita je to što se tako obezbeđuje kredibilno i značajno umanjenje previsokog učešća javnog duga u BDP-u. Podsećamo da bi i sa smanjenjem deficita na oko 0,5% BDP-a do 2019, do spuštanja javnog duga na relativno bezbedan nivo od ispod 60% BDP-a (Mastriški kriterijum) moglo bi da dođe tek u 2025. godini, a, ukoliko bi se odabrao manje ambiciozan cilj, to se verovatno ne bi desilo pre 2030. godine. Dodatni razlozi za dalje smanjenje deficita su: 1) umanjenje previsokih izdataka za plaćanje kamata, po čemu je Srbija među negativnim rekorderima u Evropi; 2) ispunila bi se EU pravila u pogledu visine deficita (Treaty on Stability, Coordination and Governance – TSCG); i 3) pružio bi se efikasan podsticaj privrednom rastu, neposredno kroz umanjenje deficita i javnog duga,4 kao i kroz strukturne reforme koje bi morale da budu deo ovog „paketa“ (reforma prosvete i zdravstva, povećanje javnih investicija i dr.). Budući da „trajni“ fiskalni deficit sa kojim se ulazi u 2017. iznosi oko 2,5% BDP- a, to bi značilo da će za ostvarenje ciljanog deficita od 0,5% BDP-a biti potrebno još oko 2% BDP-a strukturnih ušteda u budžetu. Snažno povećanje javnih prihoda, poput onog iz 2016. godine je malo verovatno u narednim godinama, tako da bi fiskalna politika od 2017. morala da se snažnije okrene ka strukturnim reformama sa kojima se kasni, ali i da se zadrži čvrsta kontrola nad ubedljivo najvećim javnim rashodima, platama i penzijama.

Prihodi opšte države

Prihodi opšte države, i poreski i neporeski, u prvih sedam meseci 2016. beleže znatno veću realizaciju od prvobitno planirane. Od početka godine kod najvećeg broja poreskih kategorija primetan je trend veće naplate u odnosu na očekivanja, koja su bazirana na ovogodišnjem budžetskom planu i uobičajenoj realizaciji u prethodnim godinama. Budžetski plan za 2016. sastavljen je u skladu s tada očekivanim makroekonomskim kretanjima i predviđao je rast poreskih prihoda za oko 50 mlrd dinara u odnosu na prethodnu godinu. Međutim, usled vidnog poboljšanja u makroekonomskom okruženju od početka godine, ali i pozitivnih efekata mera sprovedenih u cilju suzbijanja sive ekonomije, dosadašnja naplata poreskih prihoda znatno prevazilazi postojeće planove. Tako su zbog boljih kretanja na tržištu rada ostvareni veći prihodi od doprinosa i poreza na dohodak građana, dok su kao posledica veće ostvarene dobiti preduzeća u 2015. od prvobitnih procena i prihodi od poreza na dobit nadmašili prvobitno očekivani iznos. Slično, intenziviranje privredne aktivnosti doprinelo je većoj potrošnji naftnih derivata, pa je i naplata akciza na naftne derivate osetno premašila očekivanja. Uz sve navedeno, uspešno sprovedene mere za suzbijanje sive ekonomije znatno su doprinele rastu gotovo svih poreskih prihoda, pri čemu je najveći efekat vidljiv kod prihoda od PDV-a. Neporeski prihodi, takođe, prevazišli su uobičajeni nivo u ovom periodu, prvenstveno zbog jednokratne uplate na ime licenci za korišćenje 4G mobilne mreže u januaru (gotovo 13 mlrd dinara), ali i izdašnih neplaniranih neporeskih prihoda na lokalnom nivou vlasti (za oko 10 mlrd dinara iznad prvobitnih procena).

Usled povoljnijih makroekonomskih kretanja, efikasnije naplate i jednokratnog, budžetom nepredviđenog, rasta neporeskih prihoda, ukupni javni prihodi u 2016. mogli bi da premaše planirani nivo za 110 mlrd dinara.

Polazeći od dosadašnjih trendova u naplati prihoda opšte države, istorijskih podataka iz prethodnih godina i procenjenih makroekonomskih kretanja do kraja 2016. godine, Fiskalni savet procenjuje da bi poreski prihodi u ovoj godini mogli biti veći od planiranih za oko 80 mlrd dinara (1,9 % BDP-a). Napominjemo da ova projekcija pretpostavlja da neće biti značajnijih promena u efikasnosti njihove naplate. Pored toga, procenjujemo da će neporeski prihodi biti veći od planiranih za oko 30 mlrd dinara. Ova projekcija zasnovana je na raspoloživim podacima o dosadašnjoj realizaciji neporeskih prihoda, ali i pretpostavci da će se svi najavljeni prihodi od dobiti i dividendi preduzeća u državnom vlasništvu ostvariti do kraja godine. Međutim, detaljna analiza izvora povećanja naplate poreskih i neporeskih prihoda preko plana otkriva suštinsku razliku između njih: za pozitivne trendove u naplati poreskih prihoda verujemo da su dobrim delom trajnije prirode i dugoročno održivi, dok je povećanje neporeskih prihoda po svemu sudeći samo privremenog karaktera.

Tabela 1: Javni prihodi u 2016. godini – budžetski plan i očekivana realizacija

| Budžetirani iznos | Očekivana realizacija u 2016. | Očekivano odstupanje u odnosu na plan u mlrd dinara | |

| JAVNI PRIHODI | 1711.5 | 1820 | veći od plana za oko 110 mlrd |

| 1. Poreski prihodi | 1513 | 1590 | veći od plana za oko 80 mlrd |

| Porez na dohodak | 149.5 | 155 | veći od plana za oko 5 mlrd |

| Porez na dobit | 64.4 | 78 | veći od plana za oko 10 mlrd |

| PDV | 427 | 456 | veći od plana za 25-30 mlrd |

| Akcize | 254.3 | 275 | veći od plana za oko 20 mlrd |

| Akcize na derivate nafte | 136 | 150 | |

| Akcize na duvanske prerađevine | 90 | 95 | |

| Carine | 34.8 | 36 | blago iznad plana |

| Doprinosi | 517.4 | 525 | veći od plana za oko 5-10 mlrd |

| Ostali poreski prihodi | 65.5 | 65 | u skladu sa planom |

| 2. Neporeski prihodi | 184.2 | 220 | veći od plana za preko 30 mlrd |

| 3. Donacije | 14.3 | 10 | nešto manji od plana |

Uspešno sprovedene mere za suzbijanje sive ekonomije znatno su doprinele da se u prvoj polovini godine zabeleži izuzetan rast poreskih prihoda. Prilikom izrade projekcija javnih prihoda u 2016. poštovana je dobra međunarodna budžetska praksa, po kojoj se očekivani prihodi od efikasnije borbe protiv sive ekonomije ne uključuju unapred u fiskalne planove. Naime, princip opreznog budžetiranja nalaže da se prihodi od sive ekonomije prikažu u budžetu tek kad se zaista ostvare i u obimu u kom se naplate, za šta se i Fiskalni savet zalagao u prethodnom periodu. S tim u vezi, kontinuirano sprovođenje širokog seta mera u cilju suzbijanja sive ekonomije od strane nadležnih državnih institucija, pre svega Poreske uprave, ali i Inspekcije rada, donelo je rezultat u vidu veće naplate kod najvećeg broja poreskih kategorija u odnosu na prvobitna očekivanja. Najveći efekti vidljivi su kod prihoda od PDV-a, a u određenoj meri i kod doprinosa za obavezno socijalno osiguranje, poreza na dohodak, poreza na dobit i akciza na naftne derivate.

Najveće povećanje u odnosu na budžetske projekcije (za oko 30 mlrd dinara) očekujemo kod prihoda od PDV-a – prvenstveno usled efikasnije naplate. Naplata prihoda od PDV-a u prvih sedam meseci bila je osetno veća u odnosu na očekivane mesečne iznose (polazeći od budžetskog plana i uobičajene dinamike u prethodnim godinama). Pod pretpostavkom da će se sličan trend nastaviti do kraja godine, procenjujemo da će ukupni prihodi od PDV-a iznositi oko 455 mlrd dinara, tj. biti za gotovo 30 mlrd dinara iznad budžetom predviđenog nivoa. Pritom, važno je napomenuti da ovaj predviđeni porast prihoda od PDV-a u 2016. nije posledica poboljšanja makroekonomskih kretanja, odnosno nije rezultat veće (nominalne) potrošnje domaćinstava u odnosu na prvobitna predviđanja. Naime, do kraja godine zaista se očekuje da će rast realne potrošnje domaćinstava premašiti prethodne procene, ali će istovremeno i inflacija biti niža – što znači da se nominalni iznos potrošnje neće bitno razlikovati od projekcija korišćenih pri izradi budžetskog plana. Dakle, uzimajući u obzir samo promene u makroekonomskom okruženju, prikupljeni prihodi od PDV-a bili bi u skladu sa planiranim iznosom. To navodi na zaključak da je osnovni razlog viših prihoda od PDV-a poboljšanje efikasnosti naplate. Naime, u prethodnim izveštajima ocenjivali smo koeficijent relativne efikasnosti naplate(c-efficiency),6 na osnovu kojeg smo uočili veliki pad efikasnosti naplate u 2013. godini – koji se ni do danas nije potpuno nadoknadio. Napominjemo da je od kraja 2014, kao i tokom prethodne godine bilo određenog poboljšanja. Prema trenutno raspoloživim podacima i u 2016. došlo je do nešto bržeg rasta efikasnosti naplate prihoda od PDV-a, koja se gotovo približila nivou iz 2012. (pre oštrog pada), ali je za pouzdanu ocenu ovog trenda potrebno sačekati realizaciju prihoda do kraja godine.

Procenjujemo da će akcizni prihodi premašiti budžetski plan za oko 20 mlrd dinara, pretežno zbog veće naplate akciza na naftne derivate. Na osnovu dosadašnje realizacije akciznih prihoda procenjujemo da će ovi prihodi dostići nivo od 275 mlrd dinara, što je za oko 20 mlrd preko zvaničnog godišnjeg plana. Pritom, iako ukupni akcizni prihodi obuhvataju nekoliko različitih podvrsta, gotovo celokupno očekivano povećanje preko plana može se objasniti višom realizacijom dve najizdašnije kategorije akciza. Naime, oko tri četvrtine procenjenog porasta duguje se većoj naplati akciza na derivate nafte, a ostatak je rezultat rasta prihoda od akciza na duvanske proizvode. Prikupljanje akcize na električnu energiju za sada prati planiranu dinamiku, stoga procenjujemo da će realizacija do kraja godine u potpunosti odgovarati budžetskom planu od 15 mlrd dinara. Slično, i kod akciza na alkohol i kafu ne vidimo bitna odstupanja u odnosu na planirane iznose.

Prihodi od akciza na naftne derivate mogli bi znatno premašiti planirani iznos, prvenstveno usled povoljnijih makroekonomskih kretanja i posledičnog rasta potrošnje naftnih derivata. Od početka godine uočava se trend veće naplate akciza na derivate nafte u odnosu na prvobitni plan. Pod uslovom da ne dođe do bitnijih promena u nastavku godine, ova kategorija poreskih prihoda mogla bi znatno premašiti godišnji budžetski plan, procenjujemo za preko 15 mlrd dinara. Osnovni razlog neočekivanog porasta ovih prihoda jesu povoljnija makroekonomska kretanja u odnosu na pretpostavke od kojih se pošlo prilikom izrade budžetskog plana. Naime, projekcija prihoda od akciza na naftne derivate bila je relativno konzervativna, tj. nije uzimala u obzir planirano povećanje potrošnje domaćinstava i privredni rast. S druge strane, raspoloživi statistički podaci o kretanju proizvodnje i potrošnje osnovnih naftnih derivata ukazuju na njihov primetan međugodišnji rast – što znači da raste i poreska osnovica za naplatu akciza na naftne derivate. Pored toga, doprinos rastu ovih prihoda preko plana dalo je i sprovođenje određenih mera u cilju suzbijanja sive ekonomije (stroža kontrola isplate refakcija, kao i sistemsko praćenje i kontrola naftnih derivata pomoću markiranja goriva).

Prihodi od akciza na duvanske prerađevine takođe će verovatno prevazići budžetirani iznos, uglavnom usled julskog povećanja maloprodajnih cena cigareta. Budžetski plan za 2016. predviđao je da prihodi od akciza na duvanske prerađevine ostanu na približno istom nivou kao u 2015. U prvih šest meseci realizacija ovih prihoda bila je nešto ispod nivoa koj i se mogao očekivati na osnovu budžetskog plana i uobičajenih mesečnih kretanja tokom prethodnih godina. Shodno tome, Fiskalni savet je u prethodnom izveštaju izneo procenu da će, ukoliko ne dođe do bitnijih promena, naplata akciza od duvanskih prerađevina biti nešto niža od projektovane. Međutim, početkom jula proizvođači cigareta doneli su odluku o povećanju maloprodajne cene u proseku za 10 dinara, što se odrazilo i na veći rast akcize na ovu grupu proizvoda od prvobitno očekivanog. Naime, iako je zakonom već bilo predviđeno povećanje specifične akcize za oko 3 dinara (sa 59,07 na 61,72 dinara), rast maloprodajnih cena uticao je na dodatni rast ukupne akcize posredstvom uticaja na varijabilni deo akcize. Podsećanja radi, akciza na cigarete sastoji se iz dva dela: specifične akcize – koja se zakonski određuje u fiksnom iznosu i varijabilnog dela koji zavisi od maloprodajne cene cigareta (iznosi 33% MPC). Usled većeg rasta akciza od prvobitno očekivanog procenjujemo da će se u nastavku godine beležiti nešto veći mesečni prihodi od akciza na duvanske proizvode, što će verovatno rezultovati boljom naplatom u odnosu na budžetski plan za oko 5 mlrd dinara.

Prihodi od doprinosa za obavezno socijalno osiguranje mogli bi usled povoljnijih kretanja na tržištu rada premašiti budžetski plan približno za 10 mlrd dinara. Pod pretpostavkom da će se postojeći trendovi u naplati prihoda od doprinosa za obavezno socijalno osiguranje nastaviti i u drugoj polovini godine, procenjujemo da bi oni mogli iznositi oko 525 mlrd dinara – što je za gotovo 10 mlrd dinara iznad prvobitno planiranog iznosa. Osnovni uzrok ovog povećanja jesu pozitivne promene u makroekonomskom okruženju – u prvoj polovini godini vidljivo je povoljnije kretanje ukupne mase zarada (proizvod prosečne zarade i formalnog broja zaposlenih) isplaćene u privredi u odnosu na procene od kojih se pošlo pri izradi budžeta. Naime, raspoloživi podaci s tržišta rada ukazuju na veći rast formalnog broja zaposlenih od predviđenog, kao i na određeno povećanje prosečne zarade u privatnom sektoru.10 Pored nespornog ubrzanja privredne aktivnosti, smatramo da je dodatni razlog za porast ukupnog broja zaposlenih bio i nešto intenzivniji nadzor na tržištu rada u prethodnih nekoliko meseci. Osim toga, kasni se sa i planiranim otpuštanjem u sektoru opšte države i racionalizacijom broja zaposlenih u javnim preduzećima – na šta se računalo prilikom donošenja budžeta. Navedeni trendovi imaju za posledicu da poreska osnovica (ukupna masa zarada) raste brže nego što se pretpostavljalo pri izradi budžeta, usled čega će i prihodi države od doprinosa za obavezno socijalno osiguranje biti veći od planiranih.

Slično, zahvaljujući povoljnijim kretanjima na tržištu rada najverovatnije će i naplata poreza na dohodak građana biti nešto veća od planirane. Budžetskim planom za 2016. prihodi od poreza na dohodak građana projektovani su na nivou od 150 mlrd dinara, dok postojeći trendovi ukazuju na to da bi realizacija mogla biti veća od planirane za oko 5 mlrd dinara. Najveću potkategoriju ovih prihoda čine porezi na zarade (oko 75%), koji su određeni kretanjem mase zarada (na isti način kao i prihodi od doprinosa). Polazeći od naše procene o kretanju mase zarada do kraja godine, procenjujemo da će porezi na zarade premašiti prvobitno planiran iznos – što je ujedno i osnovni razlog predviđenog rasta čitave grupe poreza na dohodak. Dodatno, smatramo da će naplata i ostalih (manje izdašnih) vrsta poreza na dohodak (poput poreza na prihode od imovine, godišnjeg poreza na dohodak) biti nešto bolja od predviđene, usled povoljnijeg makroekonomskog okruženja – ostvarene profitabilnosti preduzeća, kretanja na tržištu rada i sl.

Prihodi od poreza na dobit preduzeća izvesno će premašiti iznos koji planiran u budžetu, kao rezultat veće profitabilnosti preduzeća u 2015. godini.

Prilikom ocene Predloga zakona o budžetu za 2016. godinu Fiskalni savet izneo je svoju procenu da postoje veliki izgledi da će prihodi od poreza na dobit nadmašiti planirani nivo. Međutim, imajući u vidu objektivne teškoće pri projektovanju ove kategorije prihoda,11 kao i činjenicu da je u 2015. naplata poreza na dobit bila znatno ispod planiranog nivoa, podržali smo nešto oprezniji pristup u budžetiranju ovih prihoda. Kako je krajnji rok za plaćanje razlike između konačno obračunatog poreza na dobit za 2015. godinu i plaćenih akontacija bio 28. jun,12 realizovane uplate u junu potvrdile su ranije iznete ocene Fiskalnog saveta da će ovi prihodi prevazići planirani iznos. Polazeći od podataka o konačnom obračunu poreza na dobit preduzeća za 2015. godinu, te na bazi njih procenjenih mesečnih akontacija u nastavku godine, smatramo da će prihodi od poreza na dobit iznositi približno 80 mlrd dinara i biti za oko 10 mlrd dinara iznad iznosa koji je projektovan u budžetu.

Procenjujemo da postoje izgledi da će naplaćeni prihodi od carina i ostali poreski prihodi biti blago iznad budžetskih projekcija za 2016. U prvoj polovini godine zabeležen je nešto veći obim uvoza od procene koja je korišćena pri izradi budžeta, što za sobom povlači i blago povećanje realizacije prihoda od carina u odnosu na prvobitna očekivanja. Ukoliko se ovakvi spoljnotrgovinski trendovi nastave i u drugoj polovini godine, smatramo da postoje realni izgledi da će prihodi od carina blago premašiti budžetski plan, kojim su ovi prihodi predviđeni na nivou od gotovo 35 mlrd dinara. Slično, ocenjujemo da bi i kod ostalih poreskih prihoda mogao biti blago premašen godišnji plan, koji je predviđo njihovu naplatu u iznosu od 65 mlrd dinara. U okviru ove grupe prihoda opšte države najveću stavku predstavlja porez na imovinu koji se prikuplja na lokalnom nivou vlasti, zatim tu je porez na motorna vozila koje naplaćuj e Republika, ali i još neke manje grupe poreskih prihoda (porez na upotrebu, držanje i nošenje dobara, jednokratni porez na ekstra profit i ekstra imovinu i drugi porezi). Iako dosadašnja naplata pobrojanih poreskih kategorija ne odstupa bitno u odnosu na plan, skrećemo pažnju da postoji mogućnost da će se porez na imovinu prikupiti u nešto većem iznosu nego što je to prvobitno očekivano. Međutim, za pouzdaniju procenu potrebno je sačekati konačne fiskalne podatke za avgust, kada je zakonski rok za uplatu treće rate ove poreske obaveze.

U prvih sedam meseci neporeski prihodi prikupljeni su u znatno većem iznosu od uobičajenog za ovaj period godine, najvećim delom usled jednokratnih i/ili neplaniranih uplata. Neporeski prihodi predstavljaju heterogenu kategoriju javnih prihoda i prikupljaju se praktično na svim nivoima vlasti. Od početka godine prisutan je trend pojačanog prikupljanja neporeskih prihoda, koji je posebno izražen na republičkom nivou. Najveći deo vanrednog (budžetom neplaniranog) povećanja neporeskih prihoda ostvaren je u januaru (12,8 mlrd dinara) zahvaljujući uplati u budžet od strane mobilnih operatera na ime licenci za korišćenje 4G mobilne mreže.14 Drugo, do sada je određen broj preduzeća u državnom vlasništvu uplatio deo ostvarene dobiti preduzeća, iako je praksa prethodnih godina bila da se uplate vrše u poslednjem kvartalu. Zaključno sa avgustom, u republički budžet pristigle su uplate od Telekoma (gotovo 9 mlrd dinara), EPS-a (1,3 mlrd dinara), Aerodroma „Nikola Tesla“ (0,5 mlrd dinara), RATEL-a (oko 1 mlrd dinara) i Regulatornog tela za elektronske medije (oko 120 miliona dinara). Pored uplate po osnovu ostvarene dobiti, skrećemo pažnju da je EPS uplatio u budžet još oko 1 mlrd dinara po osnovu izmirenja obaveza prema Pariskom klubu poverilaca (posredstvom Agencije za osiguranje depozita). Na lokalnom nivou vlasti takođe beležimo osetno povećanje neporeskih prihoda. Naime, neporeski prihodi lokalnih samouprava od početka godine premašili su očekivani nivo za gotovo 10 mlrd dinara. Pre svega, znatan deo ovog povećanja duguje se prodaji građevinskog zemljišta u Novom Sadu, na osnovu čega su u maju naplaćeni prihodi u iznosu od oko 4 mlrd dinara. Drugo, rast lokalnih neporeskih prihoda posledica je uvođenja novih naknada – doprinosa za uređivanje građevinskog zemljišta i prihoda od pružanja usluga boravka dece u predškolskim ustanovama. Treće, i lokalna javna preduzeća su tokom juna i jula uplatila preko 2 mlrd dinara u korist budžeta grada pod čijom su nadležnošću. Na kraju, neuobičajen rast zabeležen je i kod neporeskih prihoda RFZO-a, budući da mesečni iznosi u proseku retko prelaz 300-400 mln dinara, dok su u martu bili znatno veći i iznosili su oko 1,5 mlrd dinara, a slična situacija je zabeležena u junu.

Neporeski prihodi gotovo izvesno će nadmašiti budžetski plan, procenjujemo za preko 30 mlrd dinara. Uzimajući u obzir dosadašnje kretanje neporeskih prihoda procenjujemo da će oni do kraja godine iznositi oko 220 mlrd dinara, što je za preko 30 mlrd dinara iznad planiranog nivoa. Ova procena se zasniva da vanrednom povećanju neporeskih prihoda koji su realizovani zaključno sa avgustom, ali i pretpostavci da će se u ostatku godine izvršiti najavljene uplate dobiti i dividende od EPS-a i NIS-a. Pored toga, usled velike heterogenosti ove kategorije javnih prihoda, ne isključujemo mogućnost da se do kraja godine prikupe neplanirana sredstva i po nekim drugim osnovima (uplate dela dobiti lokalnih javnih preduzeća i sl.).

Rashodi opšte države

U prvih sedam meseci 2016. zabeležen je snažan međugodišnji porast javnih rashoda, ali je povećanje državne potrošnje u ovom periodu velikim delom i bilo očekivano. Rashodi opšte države u prvih sedam meseci 2016. izvršeni su u iznosu od 1.046 mlrd dinara, čime je osetno nadmašen njihov uobičajeni nivo u ovom delu godine (za 40-45 mlrd dinara ili oko 1% BDP-a). Povećanje javnih rashoda još je izraženije ukoliko se ovogodišnje izvršenje uporedi sa istim periodom 2015. godine, budući da je međugodišnji porast premašio 50 mlrd dinara. Međutim, uprkos ovako drastičnom porastu rashoda opšte države zaključno s julom mesecom, ocenjujemo da je dobrim delom to bilo očekivano (kod pojedinih rashodnih stavki i poželjno), a tek manji deo uočenog povećanja državnih izdataka donosi realan rizik od probijanja godišnjeg budžetskog plana. Najpre, međugodišnji rast državne potrošnje u najvećoj meri potiče od snažnog ubrzanja izvršenja javnih investicija (za oko 20 mlrd dinara), što ocenjujemo kao veoma pozitivan trend, budući da su kapitalni izdaci u Srbiji već godinama unazad bili na neodrživo niskom nivou. Drugi veliki izvor rasta rashoda opšte države u odnosu na isti period 2015. može biti objašnjen (uglavnom očekivanim) povećanjem izdataka za robu i usluge, socijalnu pomoć i kamate, zbirno za 20-25 mlrd dinara. Procenjujemo da je pojačano izvršenje rashoda za robu i usluge i socijalnu pomoć od početka godine zapravo povratak na njihovu uobičajenu realizaciju u ovom periodu (jer su u prvoj polovini prošle godine bili nerealno niski), dok je rast troškova za kamate i bio predviđen u budžetu za 2016. kao neizbežna posledica povećanja javnog duga. Uzimajući sve u obzir, ocenjujemo da se samo manji deo dosadašnjeg međugodišnjeg rasta državne potrošnje (za 5-10 mlrd dinara) može smatrati neplaniranim, prvenstveno usled neočekivanog skoka na poziciji ostalih tekućih rashoda.

Detaljnija analiza dosadašnjeg izvršenja pojedinačnih rashodnih stavki otkriva da se neke najavljene ekonomske politike i reforme ne sprovode po planu. Oštro smanjenje fiskalnog deficita od početka godine, koje uglavnom potiče od snažnog rasta naplaćenih javnih prihoda, ostvareno je i zahvaljujući neefikasnom sprovođenju nekoliko planiranih ekonomskih politika sa efektima na rashodnoj strani budžeta. Prvo, targetirano smanjenje broja zaposlenih u sektoru opšte države gotovo da je u potpunosti izostalo. Naime, kretanje mase isplaćenih zarada ukazuje na to da se racionalizacija zaposlenosti u opštoj državi do jula 2016. praktično potpuno zasnivala na prirodnom odlivu zaposlenih u penziju, uz ograničenu stopu zamene. Imajući u vidu da se na ovaj način izvesno neće ostvariti planirano smanjenje broja zaposlenih u ovoj godini (godišnji budžet izrađen je uz pretpostavku da će do kraja godine u sektoru opšte države biti 29.000 radnika manje), to će najverovatnije imati za posledicu probijanje godišnjeg budžetskog okvira za plate za 3-4 mlrd dinara. U prilog zastoja u sprovođenju ciljane racionalizacije u opštoj državi govori i činjenica da je za isplatu otpremnina radnicima potrošeno svega nekoliko stotina miliona dinara, iako je u budžetu za ovu namenu bilo predviđeno 17 mlrd dinara.15 Drugo, rešavanje statusa preduzeća u privatizaciji odvija se veoma usporeno. Do kraja jula iz Tranzicionog fonda na ime socijalnih programa za radnike u ovim preduzećima isplaćeno je nepune 2 mlrd dinara, dakle ni trećina od ukupno planiranog iznosa (6 mlrd dinara). Usporeno sprovođenje pomenutih reformi doprinelo je budžetskim „uštedama“ od oko 10 mlrd dinara zaključno s julom, što je de facto iznos za koji bi državna potrošnja bila veća da su se najavljene ekonomske politike efikasno sprovodile.

Procenjujemo da će javni rashodi u 2016. premašiti budžetski okvir za 10-15 mlrd dinara, uz bitno odstupanje strukture državne potrošnje u odnosu na plan.

Polazeći od dosadašnjeg izvršenja rashoda opšte države i očekivane realizacije u narednim mesecima, procenjujemo da će javni rashodi u 2016. iznositi približno 1.885 mlrd dinara – što je za 10-15 mlrd dinara iznad nivoa predviđenog u budžetu za ovu godinu. Analiza Fiskalnog saveta pokazuje da, ne samo da će javna potrošnja u nominalnom iznosu verovatno premašiti planirani iznos, već da bi se i njena struktura na kraju godine mogla bitno razlikovati od budžetom predviđene (videti Tabelu 2). Poslednji fiskalni podaci potvrđuju našu prethodnu ocenu da će rashodi za zaposlene (usled neisplaćenih otpremnina) i penzije (usled manjeg nego očekivanog prirodnog odliva u penziju, preširokog budžetiranja i sporog rešavanja statusa preduzeća u privatizaciji) biti manji od planiranih zbirno za oko 20 mlrd dinara. Takođe, nešto povoljnija kretanja na tržištu rada u odnosu na pretpostavke pri izradi budžeta usloviće manje izdatke za nezaposlene u iznosu od oko 5 mlrd dinara. S druge strane, revidirali smo naviše prethodno iznete projekcije o realizaciji rashoda koji od početka godine pokazuju tendenciju bržeg izvršenja u odnosu na plan. Naime, zaključno s julom beležimo intenzivniju realizaciju javnih investicija (pre svega u oblasti izgradnje putne i železničke infrastrukture), usled čega bi kapitalni rashodi mogli probiti godišnji plan za oko 15 mlrd dinara. Ostali tekući rashodi, zajedno s troškovima nabavke robe i usluga, najverovatnije će premašiti planirani iznos u budžetu za oko 15 mlrd. Na kraju, postoje indicije da će jednokratne isplate dugovanja države prema vojnim penzionerima (po sudskim presudama) dovesti do probijanja plana na poziciji ostalih transfera domaćinstvima za 5-10 mlrd dinara. Zbirno posmatrano, probijanje budžetskog okvira na pomenutim rashodnim pozicijama moglo bi da iznosi 35-40 mlrd dinara, čime bi se za 10-15 mlrd dinara premašile uštede na izdacima za penzije, zaposlene i nezaposlene.

Tabela 2. Javni rashodi u 2016. godini – budžetski plan i očekivano izvršenje

| Budžetski plan za 2016. | Procena izvršenja u 2016. | Odstupanje u odnosu na budžetski plan u mlrd dinara | |

| JAVNI RASHODI | 1.871,8 | 1.884,9 | veći od plana za 10-15 |

| 1. Tekući rashodi | 1.720,4 | 1.719,3 | bliski planiranim |

| Rashodi za zaposlene | 432,0 | 421,0 | manji od plana za oko 10 |

| Kupovina robe i usluga | 264,6 | 270,3 | veći od plana za oko 5 |

| Otplata kamata | 144,6 | 145,0 | prema planu |

| Subvencije | 111,6 | 112,1 | prema planu |

| Socijalna pomoć i transferi | 718,2 | 711,9 | manja od plana za oko 5 |

| Penzije | 507,9 | 497,0 | manje od plana za oko 10 |

| Naknade za nezaposlene | 18,1 | 11,3 | manje od plana za preko 5 |

| Naknade za bolovanja | 9,0 | 10,3 | prema planu/blago probijanje |

| Socijalna pomoć | 154,9 | 154,7 | prema planu/blago probijanje |

| Ostali transf. domaćinstvima | 28,3 | 38,6 | veći od plana za 5-10 |

| Ostali tekući rashodi | 49,4 | 59,0 | veći od plana za oko 10 |

| 2. Kapitalni rashodi | 117,0 | 130,0 | veći od plana za oko 15 |

| 3. Aktivirane garancije | 32,0 | 33,2 | blago probijanje |

| 4. Budžetske pozajmice | 2,4 | 2,4 | prema planu |

Izvršenje rashoda za zaposlene do kraja jula ukazuje na to da i dalje nema pomaka u sprovođenju ciljane racionalizacije broja zaposlenih u opštoj državi.

Izdaci za plate zaposlenima u opštoj državi zaključno s julom mesecom iznosili su blizu 239 mlrd dinara,18 što je neznatno (za 0,5%) iznad prošlogodišnjeg nivoa u ovom periodu. Kao što smo ranije istakli, blagi međugodišnji rast gotovo u potpunosti može se pripisati jednokratnim troškovima pripreme aprilskih parlamentarnih izbora. Međutim, ovo povećanje rashoda za zaposlene manje je nego što se moglo očekivati na osnovu zakonskog povećanja plate u pojedinim delovima opšte države počevši od 1. januara 2016. (u zdravstvu, obrazovanju, policiji, socijalnoj zaštiti). To se može objasniti činjenicom da je u međuvremenu došlo do blagog smanjenja broja zaposlenih. Analize Fiskalnog saveta pokazuju da je u odnosu na kraj 2015. broj zaposlenih u opštoj državi (s lokalnim javnim preduzećima) zaključno s julom 2016. umanjen za 8.000-9.000 ljudi – što je i dalje osetno manje nego što je za ovu godinu bilo predviđeno fiskalnim planovima (do sada za oko 19.000 radnika). Pored toga što je smanjenje broja zaposlenih manje od planiranog, zabrinjava i način na koji se racionalizacija zaposlenosti u opštoj državi do sad sprovodila. Smatramo da je problematično, i potencijalno opasno, to što se dosadašnji proces racionalizacije zasnivao isključivo na prirodnom odlivu radnika u penziju (uz ograničenu stopu njihove zamene) i dobrovoljnom odlasku (često i najkvalitetnijih) kadrova, dok su ciljana otpuštanja viškova radnika gotovo potpuno izostala. Tome u prilog govore podaci o isplaćenim otpremninama – od planiranih 17 mlrd dinara za isplatu otpremnina radnicima u opštoj državi koji bi u procesu racionalizacije trebalo da ostanu bez posla u ovoj godini, do sada je isplaćen zanemarljivo mali iznos (tek nekoliko stotina miliona dinara).

Postoje nagoveštaji da je Vlada odustala od prvobitno preambicioznih ciljeva racionalizacije, što Fiskalni savet uslovno podržava. Fiskalni savet je u nekoliko navrata ukazivao na perspektive planirane racionalizacije zaposlenosti u sektoru opšte države, ističući njenu važnost za započeto fiskalno prilagođavanje.19 Takođe, više puta smo, kroz analizu niza specifičnih problema u pogledu analize broja zaposlenih, naglašavali da stihijska i nekontrolisana racionalizacija – zasnovana isključivo na prirodnom odlivu uz nisku stopu zamene – ne samo da neće doneti planirane uštede, već da može biti i kontraproduktivna.20 Prvobitni plan podrazumevao je smanjenje broja zaposlenih u opštoj državi za oko 75.000 kroz tri godine (25.000 zaposlenih manje na godišnjem nivou), što smo blagovremeno ocenili neizvodljivim i u krajnjoj liniji nepoželjnim. Ohrabruje to što je, prema poslednjim izjavama, Vlada u međuvremenu odustala od tog nerealnog cilja racionalizacije broja zaposlenih. Fiskalni savet to pozdravlja, uz bitnu napomenu da će se odluka o promeni ovih ciljeva pokazati opravdanom, ali ne bezuslovno. Naime, veoma je važno da se „predah“ u vidu boljih fiskalnih rezultata (koji je i omogućio da racionalizacija bude manjeg intenziteta nego što je bilo planirano) iskoristi za pažljivo formulisanje strategije koja bi obezbedila brz prelazak iz faze stihijskog u fazu strogo kontrolisanog procesa racionalizacije. Sledeća etapa procesa smanjenja broja zaposlenih morala bi, za razliku od dosadašnje, da bude strogo ciljana i dobro koordinirana. Nekoliko ranijih analiza ukazivalo je na postojanje viška nemedicinskog osoblja u zdravstvu uz istovremeni nedostatak hirurga i lekara specijalista, dok druge studije naglašavaju očiglednu potrebu za stručnim radnicima (npr. poreski inspektori u Poreskoj upravi, i sl.) – otuda potreba za napuštanjem koncepta po kome se broj zaposlenih smanjuje isključivo po osnovu prirodnog odliva i dobrovoljnih odlazaka. Imajući u vidu sve relevantne analize kao i potrebu za poboljšanjem kvaliteta usluga koje javni sektor pruža, ocenjujemo da je realistično očekivati smanjenje broja zaposlenih u opštoj državi od 20.000-30.000 u srednjem roku (računajući i do sada postignute rezultate).

Sporije sprovođenje racionalizacije u odnosu na plan i posledično neplaćanje otpremnina doneće u 2016. privremene uštede na rashodima za zaposlene od oko 10 mlrd dinara. Budžetski plan za 2016. godinu predviđao je da racionalizacija broja zaposlenih, uz zamrzavanje penzija i plata u javnom sektoru, bude ključna poluga za trajno umanjenje fiskalnog deficita u ovoj (i narednoj) godini. Planirano smanjenje broja zaposlenih u opštoj državi trebalo je da obezbedi smanjenje ukupne mase zarada za nepunih 3% u odnosu na nivo iz prošle godine.21 Međutim, kao što smo već objasnili, ciljana racionalizacija broja zaposlenih u 2016. sprovodi se znatno sporije nego što je to bilo planirano, što će imati dvojak uticaj na izvršenje budžetskih rashoda za zarade. Najpre, procenjujemo da će broj zaposlenih u opštoj državi na kraju godine izvesno biti veći nego što je to bilo planirano, zbog čega će budžetski okvir za zarade suštinski biti probijen za 3-4 mlrd dinara. S druge strane, kašnjenje u ciljanom otpuštanju usloviće znatno manju isplatu otpremnina nego što je to bilo planirano, što će doneti privremene uštede i do 10-15 mlrd dinara. Budući da su i otpremnine i zarade budžetirane na stavci rashodi za zaposlene, neto rezultat ova dva suprotstavljena trenda biće manji rashodi za zaposlene u odnosu na plan za oko 10 mlrd dinara.

Rashodi za penzije od početka godine izvršavaju se sporije nego što je planirano, što bi do kraja godine moglo doneti uštede od oko 10 mlrd dinara.

Zaključno s julom mesecom ukupni rashodi za penzije iznosili su oko 287 mlrd dinara, što je porast u odnosu na isti period prošle godine za nepunih 1%. Međutim, dosadašnje izvršenje prilično je manje od planiranog i očekivanog, a može biti objašnjeno uticajem nekoliko činilaca. Prvo, prirodni odliv zaposlenih u penziju primetno je manji nego što se pretpostavljalo pri izradi ovogodišnjeg budžeta. Opadanje stope priliva penzionera počelo je već tokom 2015. godine, prevashodno zbog toga što su izmenama zakona o penzijskom i invalidskom osiguranju (sredinom 2014) pooštreni uslovi za odlazak u penziju, a aktuelni podaci pokazuju da se ovaj trend nastavio i u 2016. Manjem prirodnom odlivu zaposlenih u penziju od očekivanog u prethodnom delu godine, u određenoj meri, doprineo je i zastoj u sprovođenju planiranih ekonomskih politika. Podsećamo da je budžet za ovu godinu izrađen pod pretpostavkom da će krajem 2015. i tokom čitave 2016. godine neuobičajeno veliki broj zaposlenih u javnom sektoru otići u penziju kao rezultat doslednog sprovođenja procesa racionalizacije u opštoj državi, rešavanja statusa preduzeća u privatizaciji i otpuštanja viškova u javnim preduzećima. Međutim, nijedna od planiranih reformi za sada ne odvija se planiranom dinamikom, niti je moguće da se kašnjenje potpuno nadoknadi do kraja godine. Drugo, budžetski plan za 2016. godinu bio je delom i preširoko postavljen, na šta je Fiskalni savet ukazivao prilikom ocene Fiskalne strategije za 2016. godinu.22 Naime, blagovremeno smo ocenili da je budžetski okvir za penzije prilično konzervativan, tj. da je planirani efekat specifičnih činilaca (poput zakonskog uvećanja penzija za 1,25% i korekcije vojnih penzija) verovatno precenjen. Dakle, imajući u vidu niži nego očekivani prirast broja penzionera kao i inače preširoko postavljen budžetski okvir, ocenjujemo da bi rashodi za penzije mogli biti manji od planiranih za oko 10 mlrd dinara.

Rashodi za socijalnu zaštitu nezaposlenih lica izvršavaju se sporije od plana i mogli bi biti manji od budžetiranog iznosa za preko 5 mlrd dinara. U prvih sedam meseci 2016. izdaci države za socijalnu zaštitu nezaposlenih lica izvršavaju se primetno sporije nego što je to bilo očekivano i planirano. Naime, zaključno s julom izvršeno je svega 6 mlrd dinara ovih rashoda, odnosno tek oko 30% godišnjeg plana (poređenja radi, tokom prethodnih godina u ovom periodu obično se izvršavalo barem 60% budžetiranog iznosa). Fiskalni savet ne raspolaže detaljnim podacima o trošenju ovih sredstava po konkretnim namenama, ali naše preliminarne analize pokazuju da je osnovni uzrok niskih rashoda za socijalnu zaštitu nezaposlenih lica sporije izvršavanju naknada za nezaposlenost, a u nešto manjoj meri i usporeno trošenje sredstava koja su namenjena za aktivne politike zapošljavanja. Dodatno, ocenjujemo da u određenoj meri i ove uštede mogu biti dovedene u vezu s kašnjenjem u sprovođenju planiranih strukturnih reformi – planirana otpuštanja u javnom sektoru mahom su izostala, što je uz nešto povoljnije kretanje zaposlenosti u privatnom sektoru dovelo do manjeg broja nezaposlenih lica nego što je pri izradi budžeta bilo očekivano. Ukoliko bi se uočeni trendovi nastavili i u drugoj polovini godine, uz pretpostavku da će se ipak započeti planirana racionalizacija (prvenstveno u preduzećima u privatizaciji), procenjujemo da bi ovi rashodi mogli da podbace u odnosu na plan za preko 5 mlrd dinara.

Od početka godine beležimo snažan rast javnih investicija – i to ohrabruje, iako će nastavak ovog trenda verovatno rezultirati probijanjem godišnjeg budžetskog plana. Kapitalni izdaci opšte države u prethodnim mesecima beleže izražen međugodišnji rast, što je nesumnjivo najpozitivniji trend na rashodnoj strani budžeta u 2016. Intenziviranje investicione aktivnosti države u ovoj godini posebno dobija na značaju kad se zna da je gotovo svaka godina od izbijanja krize u 2008. protekla u znaku nedovoljno efikasnog izvršenja kapitalnih rashoda. U periodu januar-jul 2016. godine investicije opšte države iznosile su više od 66 mlrd dinara, što je osetno – za oko 20 mlrd dinara iznad uobičajenog nivoa, kao i odnosu na prošlu godinu.

Pritom, dodatno ohrabruje i činjenica da je porast investicione aktivnosti u određenoj meri prisutan kod svih nivoa vlasti. Najveći deo međugodišnjeg rasta potiče od ubrzane realizacije investicija u putnu i železničku infrastrukturu – investicioni rashodi putarskih preduzeća (JP „Koridora Srbije“ i JP „Puteva Srbije“) porasli su za 5,3 mlrd dinara, a u istom kontekstu trebalo bi posmatrati i ubrzano povlačenje projektnih zajmova (skok od gotovo 4 mlrd dinara), prevashodno onih iz kojih se finansira izgradnja najvažnijih putnih (Koridori 10 i 11) i železničkoj pravaca (železnički K10 i sl). Dodatno, primetan međugodišnji rast kapitalnih rashoda ostvaren je i na republičkom nivou vlasti (preko 5 mlrd), što bi, ipak, trebalo oprezno tumačiti. Naime, dve trećine ovog rasta potiče od većih izdataka za nabavku nematerijalne imovine (softvera i sl.) i robnih rezervi, što suštinski nisu javne investicije. Na kraju, treba pomenuti da su u sličnom iznosu (za oko 5 mlrd dinara) porasle investicije lokalnog nivoa vlasti (gradovi i opštine zajedno sa APV). Polazeći od pretpostavke da je reč o trajnom rastu javnih investicija, a uzimajući u obzir očekivane oscilacije tokom predstojećih meseci, procenjujemo da bi kapitalni rashodi na kraju 2016. mogli dostići gotovo 130 mlrd dinara (3,1% BDP-a), što je preko budžetskog okvira za oko 15 mlrd dinara.

Dosadašnje izvršenje ostalih tekućih rashoda premašilo je očekivanja, što bi moglo dovesti do probijanja godišnjeg plana za oko 10 mlrd dinara.

„Elektroprivreda Srbije“ je smanjila zarada zaposlenih za 10 odsto u 2015. godini. U suprotnom, EPS ne bi ni mogao da isplati plate, zbog mesečne kontrole Ministarstva finansija.

Fiskalni savet iznosi paušalne ocene o zaradama u EPS-u jer očigledno ne raspolaže tačnim podacima, iako smo u usmenoj komunikaciji sa Fiskalnim savetom ponudili sva razjašnjenja.

EPS je u 2015. godini bio u obavezi da isplati ukupno 3,3 milijarde dinara na osnovu Posebnog kolektivnog ugovora, koji su potpisali sindikat i Ministarstvo rudarstva i energetike. Dodatnih 1,4 milijarde dinara su troškovi prijema u „TE-KO Kostolac“ dela radnika angažovanih van radnog odnosa i preuzimanja u RB „Kolubara“ zaposlenih iz preduzeća „Kolubara Usluge“ neophodnih za stabilno odvijanje proizvodnje, što je odobrila Vlada Srbije. To su stvarni troškovi na osnovu kojih Fiskalni savet pogrešno zaključuje da EPS nije poštovao zakonske odredbe o smanjenju zarada.

EPS dosledno primenjuje reformske mere i program fiskalne konsolidacije koji je usaglašen sa Vladom Srbije i međunarodnim finansijskim institucijama i to potvrđuju odlični rezultati poslovanja.

Profit EPS-a u prvoj polovini 2016. godine bio je 13,1 milijarda dinara, što je za 10 milijardi više nego u istom periodu prošle godine. Uštede u poslovanju iznosile su 13,8 milijardi dinara, naplata je na nivou od 95,27 odsto, a gubici električne energije bili su 13,87 odsto, što je manje od planiranih 14,35 odsto.

Upravo zbog dobrih rezultata „Elektroprivrede Srbije“ poskupljenje električne energije u Srbiji biće upola manje nego što je MMF zahtevao.

EPS poštuje mere štednje Vlade Srbije i sve radi u skladu sa Generalnim programom poslovanja, koji je Vlada Srbije i odobrila. Spekulacije o luksuznim javnim nabavkama netačne su i zlonamerne, bez ikakvih osnova.

EPS poštuje mere štednje Sektor za odnose s javnošću JP EPS, 07.09.2016

Zaključno s julom mesecom, ostali tekući rashodi iznosili su gotovo 32 mlrd dinara, što znači da je u prvih sedam meseci izvršeno već 65% ukupnog budžetiranog iznosa u ovoj godini (poređenja radi, uobičajeno se u ovom periodu izvrši tek blizu 50%). U odnosu na prethodnu godinu, takođe je zabeležen ogroman porast – i to za oko 7 mlrd dinara (odnosno za gotovo 30%). Detaljnija analiza dosadašnjih trendova pokazuje da se radi o porastu koji je verovatno trajnijeg karaktera, budući da je ostvaren praktično na svim nivoima vlasti. Najveći skok zabeležen je na republičkom nivou vlasti (preko 3 mlrd), i on prevashodno potiče od većih isplata na ime kazni i penala po rešenju sudova i rasta dotacija nevladinim organizacijama. Rast ostalih tekućih rashoda u dosadašnjem periodu beleži i lokalni nivo vlasti (za oko 1,5 mlrd), gde je realizacija gotovo učetvorostručena u odnosu na iznos iz istog perioda prošle godine. Na kraju, pomenućemo da su, doduše u relativno manjim iznosima, ovi rashodi povećani i u JP „Putevima Srbije“ ali i nekim fondovima obaveznog socijalnog osiguranja (pre svega, u NSZ) – u zbirnom iznosu za preko 1 mlrd dinara. Fiskalni savet ne raspolaže dezagregiranim podacima o potrošnji pojedinačnih budžetskih korisnika koja se knjiži na ovoj stavci, što onemogućava detaljniju analizu uzroka ovako velikog povećanja ostalih tekućih rashoda. Međutim, upozoravamo da bi nastavak dosadašnjih trendova do kraja godine izvesno značio da bi na poziciji ostalih tekućih rashoda moglo doći do probijanja godišnjeg plana za 10 mlrd dinara.

Izvršenje rashoda za robu i usluge za sada blago premašuje očekivani nivo, a nastavak dosadašnjih trendova mogao bi rezultirati probijanjem budžetskog okvira za oko 5 mlrd dinara. Potrošnja države za nabavku dobara i usluga do kraja jula iznosila je oko 147 mlrd dinara, što je za 3-4 mlrd dinara iznad uobičajenog izvršenja u ovom delu godine. Ukoliko dosadašnju realizaciju ovih rashoda uporedimo sa istim periodom prethodne godine, uočavamo da je porast bio još izraženiji i iznosio je gotovo 16 mlrd dinara. Pritom, više od dve trećine ovog rasta posledica je snažnog, i dobrim delom neočekivanog, rasta potrošnje lokalnog nivoa vlasti (od oko 10 mlrd), dok preostali iznos uglavnom potiče od većih nabavki medicinske opreme i lekova u sektoru zdravstva (porast od oko 5 mlrd dinara). Fiskalni savet je i ranije isticao da ne raspolaže detaljnim izveštajima o potrošnji ovih sredstava po namenama i pojedinačnim korisnicima, kao i da ne postoji precizna i sveobuhvatna evidencija docnji – čime je utvrđivanje prirode ovog rasta znatno otežano. S druge strane, blagovremeno smo ukazivali na propuste u kontroli i budžetiranju sredstava na lokalnom nivou vlasti (koji je trenutno i osnovni uzrok veće od očekivane potrošnje za robu i usluge), pa ne isključujemo mogućnost da je i ovogodišnji, drastičan porast, uslovljen postojanjem sistemskih propusta u planiranju i izvršenju ovih rashoda na lokalu. Pod pretpostavkom da će se trendovi u izvršenju rashoda za robu i usluge do jula nastaviti u narednim mesecima, očekujemo da će na ovoj rashodnoj stavci doći do probijanja budžetskog plana za 2016. u iznosu od oko 5 mlrd dinara.

Na kraju, napominjemo da bi isplata dugovanja vojnim penzionerima mogla dovesti do probijanja plana na poziciji ostalih transfera domaćinstvima za 5- 10 mlrd dinara. Obaveza države prema vojnim penzionerima nastala je nakon što je veliki broj vojnih penzionera tokom prethodnih godina dobio sudske sporove protiv države, tražeći nadoknadu za uskraćeno (vanredno) povećanje penzija iz 2008. godine.25 Prema nekim procenama, ukupan iznos obaveza po ovom osnovu s pripadajućim kamatama iznosi 20-25 mlrd dinara, pri čemu je jedan deo, sledeći odluku Ustavnog suda, namiren u decembru prošle godine (u iznosu od 10 mlrd dinara). Preostali iznos, počevši od januara 2016. godine, sudeći prema nama dostupnim informacijama, isplaćuje se u mesečnim ratama preko PIO fonda, a realizacija ovih izdataka knjiži se na stavci pod nazivom Ostali transferi domaćinstvima. Ostali transferi domaćinstvima zaključno s julom osetno premašuju uobičajeni nivo, a prema našim procenama to je gotovo u potpunosti posledica osetnog ubrzanja isplate obaveza prema vojnim penzionerima (budući da su druge rashodne kategorije čija se realizacija beleži na ovom kontu – npr. nega i pomoć penzionerima, naknade za telesna oštećenja, i sl. u očekivanim okvirima). Uvid u finansijski plan PIO fonda kao i fiskalne planove opšte države pokazuje da obaveze prema vojnim penzionerima nisu u adekvatnom iznosu uzete u obzir prilikom izrade budžeta za 2016. godinu, iako se prema ranijim najavama nekih zvaničnika moglo zaključiti da je njihova isplata u ovoj godini gotovo izvesna. Fiskalni savet ne raspolaže informacijama o planiranoj dinamici isplata po ovom osnovu, premda dostupni podaci ukazuju na to da će veći deo preostalog duga verovatno biti isplaćen tokom 2016. Naime, zaključno s julom za ove namene potrošeno je 4,4 mlrd dinara, a nastavak dosadašnjih trendova verovatno bi rezultirao probijanjem godišnjeg plana na poziciji ostalih tekućih rashoda za 5-10 mlrd dinara.

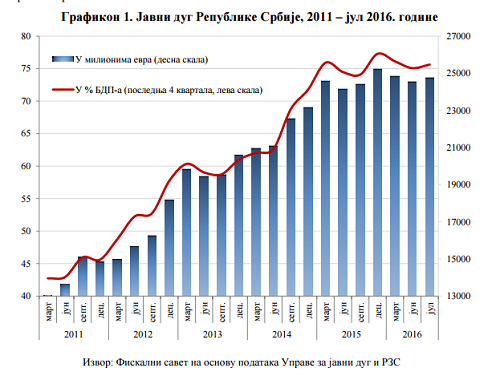

Dug opšte države na kraju jula iznosio je približno 24,8 mlrd evra (75,5% BDP-a) i smanjen je od početka godine za oko 470 mln evra. Izuzetno povoljna fiskalna kretanja u prvih sedam meseci 2016. (deficit opšte države iznosio je nepunu 1 mlrd dinara) pozitivno su se odrazila i na kretanje javnog duga Republike Srbije. Gotovo izbalansiran budžet znatno je umanjio potrebu za finansiranjem tekućih obaveza države novim zaduživanjem, pa je u posmatranom periodu uglavnom samo vršeno refinansiranje dospelih dugova. Štaviše, ukupna primanja države po osnovu zaduživanja bila su osetno manja od otplaćene glavnice dospelih dugova (samo na nivou republičkog budžeta za oko 330 mln evra), tako da je najveći deo smanjenja javnog duga do kraja jula od oko 470 mln evra ostvaren na račun trošenja prethodno akumuliranih novčanih sredstava. Na kraju jula, dug opšte države iznosio je nešto manje od 24,8 mlrd evra ili 75,5% BDP-a ostvarenog u poslednja četiri kvartala (odnosno 74% prognoziranog BDP-a u 2016. godini). U manjoj meri, smanjenju javnog duga od početka godine doprinelo je i povoljno kretanje deviznih kurseva, procenjujemo za 50-100 mln evra. To je uglavnom rezultat blagog nominalnog slabljenja dinara u odnosu na evro (za 1,3%), zbog čega je smanjena vrednost dinarskih obaveza kad se izrazi u zajedničkoj evropskoj valuti, dok je kurs dinara prema dolaru na kraju jula bio na sličnom nivou kao na početku 2016.

•

•

Grafikon 1. Javni dug Republike Srbije, 2011 – jul 2016. godine

Izvor: Fiskalni savet na osnovu podataka Uprave za javni dug i RZS

Oštro smanjenje fiskalnog deficita u ovoj godini zaustaviće dalji rast javnog duga, koji će na kraju 2016. najverovatnije iznositi 76-77% BDP-a.

Zahvaljujući snažnom rastu naplaćenih javnih prihoda fiskalni deficit u 2016. biće, po svemu sudeći, praktično upola manji od planiranih 4% BDP-a i iznosiće oko 2% BDP-a (premda naše analize pokazuju da je trajni deficit s kojim se ulazi u 2017. nešto veći i iznosi oko 2,5% BDP-a). U svakom slučaju, uz deficit na nivou od oko 2% BDP-a ili nešto iznad toga, stvaraju se realni preduslovi za zaustavljanje nekontrolisanog rasta javnog duga Republike Srbije, koji je bio prisutan praktično u čitavom periodu od izbijanja svetske ekonomske krize u jesen 2008. Pozitivan uticaj na kretanje relativne zaduženosti zemlje u ovoj godini svakako će dati i solidan realni rast BDP-a, koji bi prema trenutnim procenama mogao da iznosi oko 2,5% (umesto prvobitno prognoziranih 1,8%). S druge strane, u smeru povećanja javnog duga mogla bi da deluje blaga realna deprecijacija dinara u odnosu na evro i dolar, što je trend koji je obeležio prvih sedam meseci 2016, kao i delimično popunjavanje prethodno potrošenih depozita države. Takođe, u narednih nekoliko meseci očekujemo da će EPS povući kredit EBRD-a u iznosu od 200 mln evra za koji je država garantovala (namenjen finansijskom restrukturiranju ove kompanije), pa će se u tom iznosu povećati indirektne obaveze države. Uzimajući u obzir očekivani fiskalni rezultat i makroekonomska kretanja u nastavku godine, procenjujemo da će dug opšte države na kraju 2016. iznositi 76-77% BDP-a – što predstavlja umereno smanjenje u odnosu na 2015. godinu, kada je iznosio 77,3% BDP-a. Ovakav ishod zapravo potvrđuje našu prethodnu ocenu da je, iako deficit od oko 2% BDP-a trenutno predstavlja odličan fiskalni rezultat, za osetnije smanjenje javnog duga u odnosu na BDP-a neophodno odlučno nastaviti s daljim smanjenjem deficita – do nivoa od oko 0,5% BDP-a u srednjem roku.

5. Reforma javnih preduzeća i rešavanje statusa preduzeća u privatizaciji

Fiskalna konsolidacija ne može biti uspešna bez rešavanja problema javnih preduzeća i okončanja procesa privatizacije neuspešnih državnih preduzeća. Iako je usko fiskalni aspekt konsolidacije javnih finansija do sada bio veoma dobar, održivost postignutih rezultata u najvećoj meri zavisi od rešavanja problema u poslovanju preduzeća u vlasništvu države. Naime, loše poslovanje i veliki dugovi ovih preduzeća vrlo lako mogu da se i u budućnosti pojavljuju kao novi i neplanirani teret za budžet (što je bilo gotovo pravilo u prethodnim godinama). Ovi dodatni rashodi budžeta bi tako mogli da potpuno ponište nesporno veliki napredak u, uže posmatranim, fiskalnim trendovima i ponovo vrate fiskalnu konsolidaciju na početak. Rešavanje problema javnih i državnih preduzeća za sada ne ide u skladu s najavama iz prethodnih godina. Kasni se u rešavanju sudbine „najproblematičnijih“ preduzeća u privatizaciji, a rešavanje najvećih strukturnih problema većine javnih preduzeća nije ni otpočelo.

U nastavku teksta ukratko ćemo dati trenutni presek poslovanja i planiranih i započetih reformi velikih i fiskalno značajnih javnih preduzeća (EPS, Srbijagas i Železnice), kao i trenutni presek rešavanja sudbine državnih preduzeća u privatizaciji.

Najvažnije reforme EPS-a još uvek se uporno odlažu, a za to vreme situacija u preduzeću se u pojedinim aspektima pogoršava. Iako preduzeće ima ogromne strukturne probleme u poslovanju, na šta ukazuju rezultati različitih analiza,26 odlučan i neophodan zaokret u poslovanju još uvek izostaje. Osim malog povećanja cene električne energije iz avgusta 2015. godine, nije bilo značajnijih drugih konkretnih koraka u rešavanju odavno poznatih problema. Jedan od najvećih problema EPS-a jesu preveliki troškovi za zaposlene. Plan reforme EPS-a upravo podrazumeva znatno smanjenje ovih rashoda otpuštanjem prekobrojnih (kojih nesporno ima u ovom preduzeću) ili umanjenjem njihovih zarada. Do ciljanih otpuštanja prekobrojnih zaposlenih još uvek nije došlo a, što je još gore, objavljeni finansijski izveštaji i zvanično potvrđuju da je masa rashoda za zaposlene u preduzeću znatno porasla 2015. u poređenju sa 2014. godinom (o čemu je bilo polemika u javnosti). Ovo potvrđuje da, iako postoje ekonomski opravdani razlozi da cena struje još poraste, nije dovoljno samo povećavati cenu, bez dobre kontrole rashoda ovog preduzeća, jer EPS taj novac može lako neracionalno da potroši. Od drugih strukturnih problema čije rešavanje se očekuje (sem niske cene struje i prevelikih rashoda za zaposlene) izdvajaju se: zatvaranje nerentabilnih elektrana koje ne zadovoljavaju ni ekološke standarde, poboljšanje naplativosti usluga, suzbijanje tehničkih gubitaka i krađa struje – ali za sada nema čvrstih pokazatelja da se nešto ozbiljnije po ovim pitanjima preduzima. Uz sve to dodatno zabrinjava konstantno nedovoljan nivo investicija, koji je godinama niži od amortizacije, zbog čega se kvalitet elektroenergetske infrastrukture zemlje osipa umesto da se poboljšava.

Dug preduzeća nastavlja dinamično da raste, što potencijalno ugrožava stabilnost javnih finansija zemlje. Uzimajući u obzir nezadovoljavajuće performanse preduzeća, dug EPS-a opasan je iz dva razloga – zbog toga što je u apsolutnom iznosu izuzetno visok i zato što iz godine u godinu brzo raste. U poređenju sa 2009. godinom, finansijski dug EPS-a se do kraja 2015. godine udvostručio i dostigao je 1,15 mlrd evra (videti Grafikon 2). Od ukupnog duga EPS-a država garantuje samo za manji deo (oko 180 mln evra), ali to nije prava mera potencijalnog troška za državni budžet ako EPS ne bude mogao da servisira svoje obaveze. Naime, u slučaju da EPS zapadne u probleme sa otplatom duga, zbog strateške važnosti ovog preduzeća za stabilnost zemlje, država bi sasvim sigurno na sebe preuzela ne samo garantovane već i negarantovane obaveze EPS-a. Ovako veliki iznos duga (i potencijalno još veći, jer dug raste) država ne bi mogla lako da otplati, već bi deficit opet nekontrolisano porastao, a s njim i javni dug i rashodi za kamate, čime bi se poništili dosadašnji pozitivni efekti fiskalne konsolidacije. Da je scenario preuzimanja i negarantovanih obaveza javnih preduzeća realna opasnost svedoči slučaj Srbijagasa, čije je ogromne dugove država već preuzela na sebe. Negarantovani dug tog javnog preduzeća koji je platila država jeste, na primer, obaveza Srbijagasa prema NIS-u od 200 mln evra. Uz preuzimanje garantovanih dugova u budžet, to znači da je za Srbijagas ukupno plaćeno već oko 1 mlrd evra iz budžeta, što je znatno pogoršalo stanje javnih finansija zemlje. Sličan scenario mora se sprečiti u slučaju EPS-a, jer sličan trošak kao za Srbijagas javne finansije zemlje trenutno ne bi mogle da podnesu.

Grafikon 2: Finansijski dug EPS-a u periodu 2008-2015. godine (mln evra)

Izvor: konsolidovani finansijski izveštaji EPS-a.

Napomena: Finansijski dug definisan je kao zbir dugoročnih kredita i kratkoročnih finansijskih obaveza .

Problem nedovoljnih investicija EPS-a je veoma ozbiljan – postoje studije koje ukazuju da preduzeće u budućnosti neće moći da zadovolji potrebe zemlje za električnom energijom. Već godinama unazad EPS ne uspeva da održi elektroenergetsku infrastrukturu u istom stanju, a kamoli da je unapredi. To se vidi u sistematski nedovoljnim investicijama koje su od troškova amortizacije stalno manje za 15-20 mlrd dinara, umesto da budu barem jednake (što je uslov za dobro održavanje infrastrukture). Studija Svetske banke pokazala je da EPS u takvom stanju vrlo lako može da uspori privredni rast zemlje u budućnost jer neće biti u mogućnosti da zadovolji rastuće potrebe za električnom energijom koje bi ekonomski rast nužno zahtevao.27 Iako je studija iz decembra 2011. godine, nivo investicija EPS-a od tada ostao j e gotovo nepromenjen, pa suštinski, perspektive preduzeća nisu ništa bolje. Kako studija pokazuje, investicije su neophodne u svakom segmentu poslovanja preduzeća – proizvodnji električne energije, transmisionim kapacitetima, distributivnom sistemu itd. Posebno je zabrinjavajuće to što je čak i u uslovima toliko niskih investicija preduzeća (osetno manjih od amortizacije), dug EPS-a snažno porastao u prethodnim godinama (Grafikon 2).

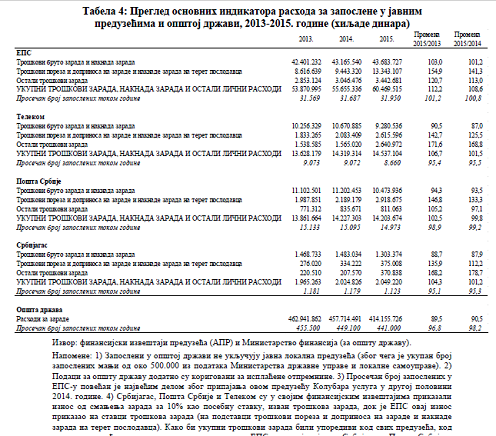

EPS jeste zabeležilo mali profit u 2015. godini, ali to ne znači da je došlo do velikih i trajnih poboljšanja u poslovanju preduzeća. Za razliku od 2014. godine, kada je preduzeće bilo u gubitku od oko 10 mlrd dinara, 2015. godinu preduzeće je završilo sa profitom od oko 7 mlrd dinara. Ovaj profit, međutim, ne znači da preduzeće mnogo bolje posluje u 2015. u odnosu na 2014. godinu. Naime, jedan od osnovnih razloga da se u 2015. godini zabeleži profit jeste taj što je EPS te godine sklopio brojne reprograme dugova sa svojim neplatišama, koji se knjigovodstveno prikazuju tako što smanjuju ukupne rashode, što ukupan rezultat čini boljim. Da ovoga nije bilo, najverovatnije ne bi bilo ni profita EPS-a. Uz to, EPS- u je naruku išao i rast prerađivačke industrije (za preko 5%) kojoj EPS isporučuje električnu energiju po većim, liberalizovanim, cenama, pa su prihodi EPS-a i po tom osnovu porasli. Na kraju, u avgustu 2015. došlo je do povećanja cene struje za domaćinstva, od čega je EPS-u pripalo oko 4,5% i to je dodatno povećalo prihode preduzeća za do 2 mlrd dinara. S druge strane, ono što jeste bilo pod kontrolom preduzeća – uglavnom se pogoršalo. Uprkos zakonskoj obavezi da umanje rashode za zaposlene za 10%, EPS to nije učinio, već su ovi rashodi u masi čak i porasli u odnosu na prethodnu godinu za gotovo 5 mlrd dinara (videti poglavlje 6 ovog izveštaja: „Da li je zakonsko umanjenje zarada sprovedeno u javnim preduzećima u 2015. godini?“). Kad se sve ovo uzme u obzir, ocenjujemo da u 2015. godini nije bilo bitnog suštinskog unapređenja u poslovanju.

Iako je najavljeno da će u 2016. godini početi smanjivanje prekobrojnih radnika, osnovni preduslovi za to nisu ispunjeni. Jedan od problema EPS-a jeste i veliki višak zaposlenih od, kako Je Fiskalni savet procenjivao , preko 5.000 ljudi. Ovo je uzeto u obzir u planu finansijskog restrukturiranja EPS-a, Fiskalnoj strategiji za 2016. godinu i sporazumu sa MMF-om i u svim pomenutim dokumentima najavljuje se da će se sa otpuštanjima otpočeti u 2016. godini, kada bi trebalo da ode najmanje 1.000 ljudi. Međutim, sveobuhvatna sistematizacija radnih mesta, koja bi precizno i kredibilno utvrdila gde postoje viškovi zaposlenih, još uvek nije završena i stalno se odlaže, što govori o otporima iz preduzeća da se reforme sprovedu. Bez ovoga nije moguće kvalitetno optimizovati broj zaposlenih, već se može dogoditi da dobrovoljno iz preduzeća odu najkvalitetniji zaposleni, ili da do smanjenja dođe po osnovu prirodnog odliva u penziju, prilikom kog neselektivno odlaze i potrebni i suvišni zaposleni. Ovo ne može biti dugoročno održiva strategija umanjenja rashoda za zarade preduzeća. Uz to, ne samo da se sistematizacija i ciljana otpuštanja odlažu, već je u fokusu preduzeća visina otpremnina, a iznosi o kojima se pregovara višestruko su veći od mogućih iznosa u drugim preduzećem kojima predstoji racionalizacija broja radnika (Železnice Srbije i pojedina preduzeća u privatizaciji).

5.2. Srbijagas