Sudbina Titove zaostavštine

Izlaz iz ranjivosti srpske privrede Nacionalni savet za privredni oporavak vidi i - reindustrijalizaciji i u osloncu na realnu ekonomiju (umesto finansija i usluga), investicije (umesto potrošnje), štednju (umesto zaduživanja)...

Nacrt strategije reindustrijalizacije Srbije koji su sačinili članovi Radne grupe za reindustrijalizaciju Nacionalnog saveta za privredni oporavak Vlade Republike Srbije bazirani su na shvatanju da je ključni problem ekonomske krize u Srbiji, umesto inflacije, deindustrijalizacija i njena logična posledica autput gep.

Oni predlažu koncept reafirmacije industrijske ekonomije kao pretpostavke strukturnih promena i održivog razvoja i ekonomsku politiku koja treba da ima prioritete drugačije od sadašnjih: (i) realnu ekonomiju (umesto finansija i usluga), (ii) investicije (umesto potrošnje), (iii) štednju (umesto zaduživanja), i (iv) aktiviranje domaćih izvora za rast proizvodnje umesto uvoza. Suština je u promeni mentaliteta u smislu zamene brokerskog mentaliteta proizvodnim mentalitetom.

U pozivu za skup u Srpskoj akademiji nauka zakazanim za 9 oktobar na kome će s konceptom biti upoznata stručna javnost, predsednik Odbora za ekonomske nauke SANU Časlav Ocić piše:

„Gde se nalazi ekonomija Srbije danas? Statistički posmatrano, ona je izašla iz recesije u prvom kvartalu 2013. Ipak, ovakav oporavak je ranjiv. Pet godina od otpočinjanja krize 2008. Srbija je izgubila 3 odsto svog BDP pre krize. Makro-ekonomski fundamenti sistema nisu garancija održivog razvoja.

Podaci o indikatorima ranjivosti govore o velikoj izloženosti ekonomije riziku usled starih strukturnih neravnoteža (deficiti tekućeg računa i budžeta, dualizam na tržištu rada, cenovni dispariteti, precenjeni devizni kurs, visoka cena kapitala i asimetrične ekonomske politike) koje su ostale nesanirane. Pukotine u sistemu guraju Srbiju u neželjenom pravcu. Takođe, duga rekonstrukcija Vlade može da stvori novu mini krizu usled efekta pokretanja posle zaustavljanja.

Srbija zaostaje za drugim zemljama. Određeni stručnjaci sa pesimističkim pogledom konstantno upozoravaju na opasnost bankrotstva. Šta da se radi kako bi se sprečio negativan scenario? Protagonisti države blagostanja kontinuelno brane ideju da država mora ostati platforma socijalne zaštite. Ali u slučaju Srbije, usled uzastopnih deficita država nije u stanju više da finansira svoje obaveze. Realisti razumeju potrebu dubokih strukturnih reformi…

U svakoj platformi za reforme postoji mnogo otvorenih pitanja. Kako reprogramirati dug? Kako održati poverenje u finansijski sistem? Kako energizovati sektor razmenljivih proizvoda i usluga? Kakva je uloga industrijskih politika? Šta učiniti sa ciljanom inflacijom? Program reformi je „poduhvat od 1000 koraka“.

Kako bi se javnosti omogućilo da proceni koliko je realan predlog promene kursa ekonomske politike ovde donosimo izvode iz tog predloga.

Nacrt strategije reindustrijalizacije Srbije

Za ekonomiju Srbije 2012. godina je bila neobično teška pošto su zabeležena ireverzibilna kretanja, kako u realnom, tako i u finansijskom sektoru. Posle rasta BDP od 2 odsto u 2011. godini, pad od 1,5 odsto u 2012. godini je ozbiljna opomena. Industrijska proizvodnja je pala 3,5 odsto, a poljoprivredna za 8 odsto. U međuvremenu, atraktivnosti ambijenta za priliv kapitala nije povećana zbog uobičajenog zaustavljanja reformi u periodu političkih izbora, kao i zamrzavanja procesa pristupanja EU povezanog sa rešavanjem kosovskog pitanja. Umesto priliva, u poslednjih godinu dana prisutni su primeri odliva kapitala kako iz realnog sektora (US Steel, na primer), tako i iz finansijskog sektora (KBC, na primer).

Aktivnosti nove Vlade da produbi postojeća strategijska partnerstva i uvede nove partnere u državno vlasništvo u sektorima energetike i poljoprivrede, posle ostvarene fiskalne konsolidacije, su logične, ali su efekti odloženi zbog složenosti projekata, kao i zatečene sporosti administracije.

Ekonomska kriza u Srbiji je strukturne, a ne ciklične prirode. Šta više, domaća strukturna kriza je intenzivirana posle 2008. godine negativnim efektima eksterne krize što je rezultiralo daljim produbljavanjem strukturnih neravnoteža i pogoršanjem makroekonomskih fundamenata sistema.

Statistički posmatrano, na kraju 2012. godine Srbija je bila u recesiji pošto su u dva uzastopna kvartala zabeležene negativne stope rasta. U Q1 2013. godine ekonomija je izašla iz recesije zahvaljujući pozitivnoj stopi rasta, ali je veliko pitanje održivosti tog rasta pošto osnovne strukturne nestabilnosti nisu eliminisane. Faktički, Srbija se još uvek nalazi u tranzicionoj recesiji.

Ekonomska kriza u Srbiji ima ozbiljne političke posledice usled visoke nezaposlenosti i teškoća u funkcionisanju i finansiranju države. Stopa nezaposlenosti koja je pre početka krize 2008. godine bila 14 odsto, dostigla je u 23 odsto u 2012. godini. Posebno je opasna nezaposlenost mladih (15-24 godine) koja je dostigla 60 odsto. Predviđa se da će u naredne tri godine stopa nezaposlenosti porasti i do 28 odsto. Naime, ukoliko se zadrži rast na bazi određivanja prave veličine postojeće privrede, doći će do efekta rasta uz pad zaposlenosti (jobless recovery).

Rastuća nezaposlenost konstantno smanjuje potrošnju (finalnu i investicionu) i pojačava recesione trendove, preteći da se pretvori u depresiju. Broj izdržavanih lica se približio se broju aktivnih lica (1,0:1,1) što utiče na teškoće u funkcionisanju države (penziono i zdravstveno osiguranja, obrazovanje, nauka, kultura i dr.) kao i održavanje likvidnosti (unutrašnje i spoljne).

Uticaj eksterne krize iz EU koja se javlja u formi tzv. „recesije sa duplim dnom“ još više pojačava uticaj duboko ukorenjenih internih strukturnih neravnoteža na makroekonomske fundamente sistema (cene, devizni kurs, cenu kapitala i sl.). Posledično, u 2012. godini javni sektor i veći deo privatnog sektora iskazuju gubitke. Bankarstvo je još uvek profitabilan sektor, ali kriza u privatnom i javnom sektoru kao i siromaštvo u sektoru stanovništva utiču na negativna ekonomska očekivanja i, time, na usporavanje rasta u ovom sektoru. U sektoru osiguranja opadaju finansijske performanse. Međutim, u siromašnoj zemlji kao što je Srbija sektor osiguranja je mali i nema veći uticaj na finansijski sistem i privredni razvoj.

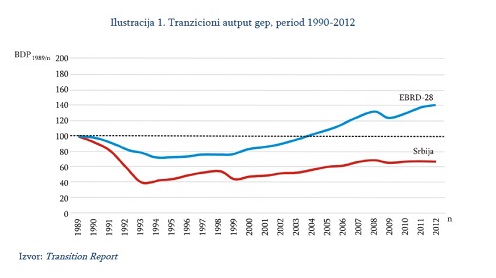

Glavni problem privrede Srbije je autput gep, odnosno, nivo privredne aktivnosti koji je ispod mogućeg nivoa. Politički je neopravdano da u državi koja se nalazi u Evropi preko dve decenije postoji toliko nizak nivo privredne aktivnosti koji uzrokuje gotovo afrički nivo siromaštva. Nivo BDP u 2012. godini (u stalnim cenama) u Srbiji u odnosu na 1989. godinu kao poslednju godinu pre otpočinjanja tranzicije je za 30 odsto manji.

Druge privrede u tranziciji, u označi EBRD-28 (Albanija, Azerbejdžan, Belorusija, Bosna i Hercegovina, Bugarska, Crna Gora, Estonija, Gruzija, Hrvatska, Jermenija, Kazahstan, Kirgistan, Letonija, Litvanija, Mađarska, Makedonija, Moldavija, Mongolija, Poljska, Rumunija, Rusija, Slovačka, Slovenija, Srbija, Tadžikistan, Turkmenistan, Ukrajina, Uzbekistan) u istom periodu u proseku su povećale svoj BDP za preko 40 odsto (videti Ilustraciju 1).

Inače, autput gep je zakonitost koja prati prvu fazu tranzicije. U kasnijim fazama, zahvaljujući restrukturiranju preduzeća i banaka, kao i razvoju ambijenta privlačnog za investitore, dolazi do strukturnih promena i investicija, odnosno, do anuliranja tranzicionog autput gepa. Tranzicioni autput gep je u proseku za EBRD-28 anuliran u 2004. godini. Ta situacija označava kraj tranzicije i otpočinjanje procesa dostizanja razvijenih privreda.

Suština strukturnih promena u tranziciji je rast produktivnosti i proizvodnje u sektorima razmenljivih proizvoda, kao i smanjenje troškova u sektorima nerazmenljivih proizvoda, što preko pozitivne povratne sprege utiče na konkurentnost sektora razmenljivih proizvoda kao i stvaranje ambijenta atraktivnog za investiranje u nove grane.

Izvor: Transition Report

Otpočinjanje procesa dostizanja razvijenih privreda je pretpostavka političke integracije bivših socijalističkih privreda Istočne i Centralne Evrope u EU. Posle političke integracije, pojavio se nov podsticaj za razvoj po osnovu efekta tzv. „institucionalne konvergencije“.

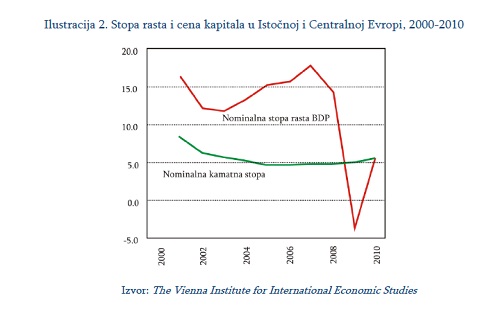

Ceo period tranzicije za Istočnu i Centralnu Evropu je bio period velikog ekonomskog optimizma što je, verovatno, i uticalo na njegov uspešan završetak. Pored strukturnih promena, ostvaren je i realan rast pošto je nominalna stopa rasta BDP bila znatno iznad nominalne kamatne stope (videti Ilustraciju 2). Doduše, rast je bio značajno podstican stranim kreditima što je povećalo ranjivost ovih privreda na recesiju 2008. godine zbog visokog finansijskog leveridža.

Kriza 2008. godine je počela zaglavljivanjem banaka a nastavila grčom tražnje. Odgovor države na kontrakciju kredita je bio uvođenje mera štednje a odgovor privrede je bio deleveridž (ili smanjenje duga smanjenjem aktive). Drugim rečima, kontrakcije kredita je izazvala kontrakciju proizvodnje. Nažalost, zajedno sa tim je došao i pad prihoda. Kriza je optimizam zamenila pesimizmom. U krizi je najveću vitalnost pokazala realna ekonomija (industrija + poljoprivreda). Zbog spekulativnih balona, veliki problemi su nastali sa investicijama u nekretnine, infrastrukturu i sektor usluga. Kada zavlada „strah od straha“, u ekonomiji najviše trpe investicije. Smanjeni nivo investicija posebno pogađa ekonomije sa visokim nivoom duga (javnog i privatnog) zbog teškoća u održanju fiskalne ravnoteže.

Suprotno većini privreda Istočne i Centralne Evrope koje su u protekle dve decenije ostvarile ekonomski progres završavajući tranziciju i otpočinjući proces dostizanja najrazvijenijih svetskih privreda, Srbija je u istom periodu bila u ekonomskoj regresiji, pre svega zbog nezavršene tranzicije.

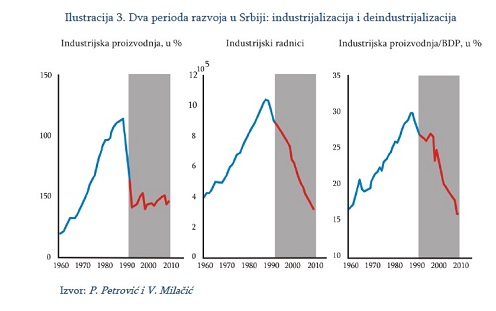

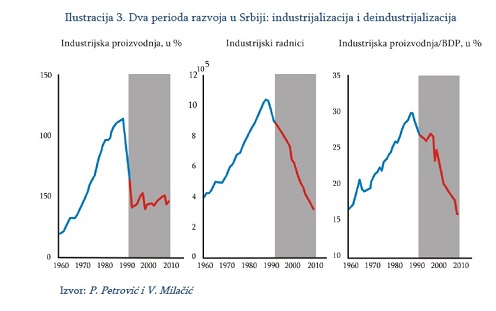

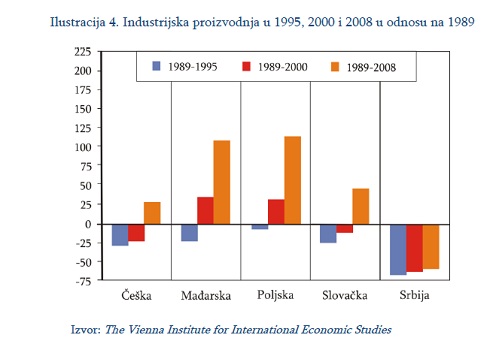

Najveći pad aktivnosti u Srbiji beleži realni sektor, pre svega industrijska proizvodnja. Vrednost industrijske proizvodnje u periodu 1990-2010. je pala za više od 60 odsto, doprinos industrije BDP se smanjio sa 31 odsto na 15 odsto, dok je broj industrijskih radnika opao sa 1,03 miliona na 0,3 miliona. U pitanju su trendovi koji su u potpunoj suprotnosti ne samo sa trendovima u okruženju, već i sa trendovima koji su u Srbiji prethodili ovom periodu. Konkretno, u periodu 1960-90. industrijska proizvodnja u Srbiji je rasla po prosečnoj stopi od 8 odsto, a u privrednoj strukturi su postojale sve bitne industrijske grane koje govore o solidnom stepenu industrijalizacije (industrija čelika, industrija automobila, bazna i fina hemija, industrija mašina, na primer). Ono što se dešavalo u periodu posle 1990. godine sa punim pravom se može nazvati „deindustrijalizacija“. Na Ilustraciji 3 prikazana su dva perioda razvoja u Srbiji: period industrijalizacije (1960-1990) i period deindustrijalizacije (1990-2010).

Na Ilustraciji 4 dato je poređenje nivoa industrijske proizvodnje u Srbiji sa uspešnim privredama u tranziciji iz tzv. „višegradske grupe“ (Češka, Poljska, Slovačka i Madžarska). Ilustracija pokazuje da pomenute privrede, suprotno Srbiji, tokom tranzicije upravo karakteriše ubrzani rast industrijske proizvodnje.

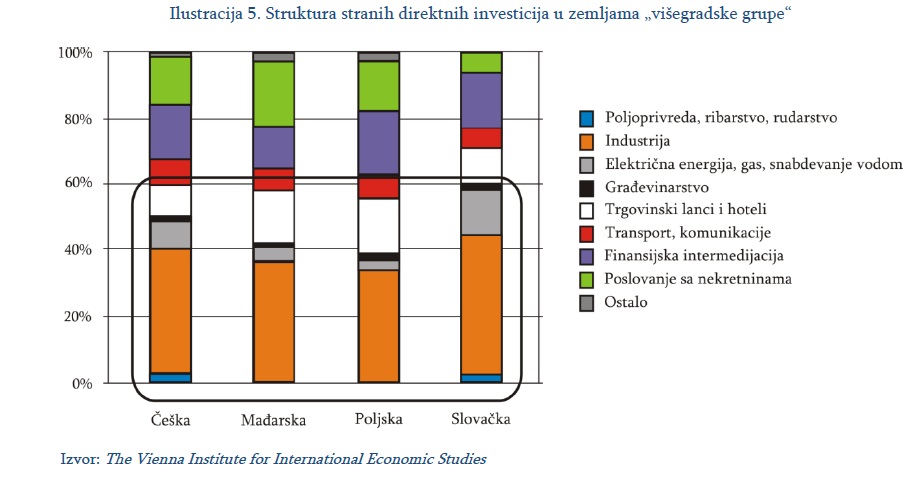

Struktura stranih direktnih investicija, takođe, predstavlja uzrok strukturnih neravnoteža u Srbiji. U strukturi stranih ulaganja u Srbiju dominiraju finansijska intermedijacija (banke, osiguravajuće kompanije i drugi finansijski posrednici), poslovi sa nekretninama (komercijalnim, pre svega) i trgovinski lanci. Suprotno, u zemljama „višegradske grupe“ dominiraju ulaganja u industriju i infrastrukturu (videti Ilustraciju 5). Konkretno, u ovoj grupi zemalja ulaganja u industriju sa oko 40 odsto predstavljaju najveću komponentu stranih direktnih investicija.

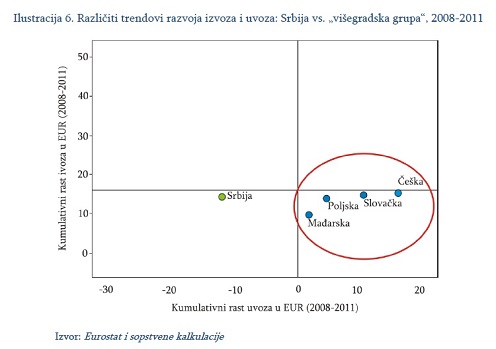

Sektor razmenljivih proizvoda je jedna od najvećih slabosti privrede Srbije. Ova slabost se posebno manifestuje u periodu krize koja je počela 2008. godine kada raste značaj neto deviznog efekta po osnovu izvoza i supstitucije uvoza usled pritiska na smanjivanje zaduženosti (efekat deleveridža). Međutim, situacija u Srbiji je takva da izvoz raste po skoro istoj stopi po kojoj opada uvoz (videti Ilustraciju 6), za razliku od zemalja „višegradske grupe“ u kojima dolazi do istovremenog rasta i izvoza i uvoza. Na prvi pogled ovo je dobra vest za Srbiju, međutim prethodno se dešava u uslovima kada industrijska proizvodnja opada brže od pada BDP što govori o nastavljanju deindustrijalizacije. Takođe, ova situacija dovodi do pada fiskalnih prihoda.

Jedan od glavnih razloga postojeće strukture ekonomije je, pored tranzicione strategije koja je bazirala na finansijalizaciji ekonomije, i neadekvatna ekonomska politika fokusirana na inflaciju (nisku i stabilnu) umesto na autput gep (nizak i stabilan). Kontrola cena isključivo monetarnim merama dovodi do žrtvovanja realne ekonomije. Štaviše, ova ekonomska politika je kontraproduktivna pošto dovodi do veštačkog pregrejavanja ekonomije, budući da prilivi kapitala po osnovu privatizacije i stranih direktnih investicija uvećavaju novčanu masu i dovode do neravnoteže u korist tražnje. Hlađenje veštački pregrejane ekonomije monetarnim merama je skupo. NBS je za te svrhe koristila mere kao što su podizanje obavezne rezerve, podizanje referentne kamatne stope i intenziviranje operacija na otvorenom tržištu (repo papiri i prodaja deviza). Sve ove mere utiču na rast cene kapitala što je nelogično za privredu u kojoj postoji značajan autput gep koji se može anulirati samo rastom proizvodnje i investicija. Takođe, ovakva politika dovodi do smanjivanja deviznih rezervi koje NBS koristi da bi se smanjio pritisak na devizni kurs u periodima dospeća repo papira. Konačno, postoji još jedan negativan efekat ovakvog ponašanja, precenjivanje vrednosti RSD.

Prethodno opisani makroekonomski fundamenti sistema šalju pogrešne signale potencijalnim investitorima (privlače portfolio investitore, a odbijaju investitore u realnu ekonomiju). Prostor za investicije u realnu ekonomiju je potpuno sužen pošto ne samo što ne postoji dovoljan nivo akumulacije u privredi, već i ne postoji dovoljan fiskalni prostor u državi za primenu neo-kenzijanskih instrumenata deficitarnog finansiranja (kreditna ekspanzija, socijalna davanja za nezaposlene, javne nabavke i sl.) koji se, inače, koriste u recesiji za stimulisanje ponude.

Više od jedne decenije arhitekte tranzicije u Srbiji su pod nedvosmislenim uticajem neoliberalne ekonomske doktrine i koncepcijske platforme vođenja ekonomske politike poznate kao „Vašingtonski konsenzus“. Privatizacija, deregulacija i liberalizacija uz kontrolu inflacije su glavna uporišta ovakve politike široko podržane i od strane međunarodnih finansijskih organizacija. O tome govore i krediti za održavanje makroekonomske stabilnosti i strukturno prilagođavanje odobreni od strane WB/IMF i EBRD. Nažalost, u Srbiji nije postojalo dovoljno političara sposobnih da sagledaju neprimerenost ove koncepcije za lokalne uslove. Ovu koncepciju je prihvatila i ekspertska elita u regulatornim telima i nevladinim organizacijama, među kojima se jedan broj upravo bavio promocijom platforme povlačenja države iz ekonomije. Ovi krugovi su svojim aktivnostima u radu na sistemskim zakonima, u strukovnim organizacijama i ad hoc telima, kao i nastupima u medijima, značajno uticali na promociju mentaliteta tržišnog fundamentalizma. Na ovaj način je dat alibi prethodnim vladama za mnoga nečinjenja, po principu „tržište je najbolji regulator, država je loš gospodar“. Isključivi fokus na kontrolu inflacije monetarnim merama ima smisla samo kada privreda nema značajnije strukturne neravnoteže koje dovode do recesije ili deflacije i/ili kada postoji tražnjom vučena inflacija. Međutim, kada postoji autput gep i inflacija koju guraju troškovi, držanje inflacije pod kontrolom ne obezbeđuje makroekonomsku stabilnost, posebno ukoliko jepraćeno liberalizacijom (na komercijalnom i finansijskom tržištu). Interesantno je da su se tranzicionisti u Srbiji samo bavili reformama u komercijalnom sektoru dok je javni sektor je ostao netaknut.

Izvor: The Vienna Institute for International Economic Studies

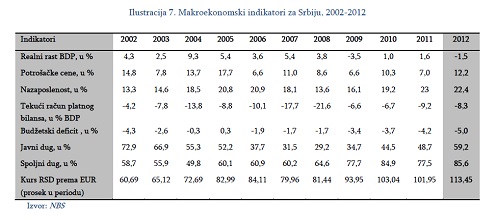

Posledice neadekvatne ekonomske politike nisu izostale. Na Ilustraciji 7 (TABELE MOŽETE JASNIJE VIDETI U FOTOGALERIJI) je prikazano kretanje glavnih makroekonomskih indikatora u privredi Srbije za poslednjih deset godina.

Rast koji je ostvaren nije bio dovoljan da se eliminiše tranzicioni autput gep. Takođe, u celom periodu su prisutni tzv. „blizanci deficiti“ (deficita tekućeg računa i budžeta) što, zajedno sa gubicima u javnom sektoru i deficitom penzionog fonda, predstavlja glavne strukturne neravnoteže koje se saniraju rastom duga (javnog i privatnog).

Privreda Srbije je impotentna i raštimovana. O impotentnosti privrede rečito govori podatak da su tokom cele tranzicije samo u jednoj godini (2006. godina) strane direktne investicije (privatizacija + green field investicije) dostigle nivo doznaka etnike. Doznake etnike su tokom celog perioda tranzicije bile značajne (EUR 2,5-4,0 milijardi). O alarmantnom stanju u pogledu atraktivnosti privrede Srbije za strane investitore govori i podatak o svega 232 miliona EUR stranih direktnih investicija u 2012. godini. O raštimovanosti sistema rečito govori kretanje inflacije i deviznog kursa. Konkretno, u periodu 2001-2011. kumulativna inflacija je bila 174 odsto a deprecijacija dinara 78 odsto što govori o značajnom nivou realne precenjenosti RSD u odnosu na rezervne valute.

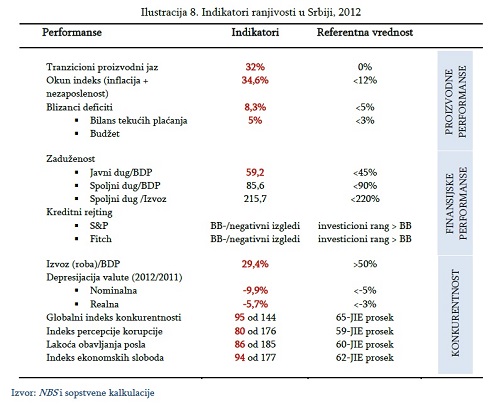

Pored neadekvatnih performansi, o stanju zdravlja privrede Srbije govori i odsustvo rezervi koje se mogu upotrebiti u slučaju delovanja različitih stres faktora. Na Ilustraciji 8 (TABELE MOŽETE JASNIJE VIDETI U FOTOGALERIJI) prikazani su indeksi ranjivosti koji upravo govore o sposobnosti ekonomije da anulira negativno dejstvo stres faktora. Izloženost rizicima je ogromna. Konkretno, operativne performanse su ispod referentne vrednosti, finansijske performanse su ispod ili na granici referentne vrednosti, dok je konkurentnost daleko ispod nivoa zemalja Jugoistočne Evrope.

Takođe, ambijent (regulativa + institucije + preovlađujuće strategije privrednih subjekata) u kome se sprovodi ekonomska politika nije adekvatan. To se posebno odnosi na institucije kao što su komisija za hartije od vrednosti, finansijska berza i centralna banka ali i na mentalitet privrednih subjekata u tzv. „burazerskoj privatizaciji“ i drugim vidovima korupcije. Na primer, zakonskim rešenjima u vezi sa privatizacijom i finansijskim sistemom posle 2001. godine promenjen je karakter akcija preduzeća privatizovanih po prethodnim zakonima i tako je, pomoću zakona sa retroaktivnim dejstvom, promenjena pravna forma preduzeća (zatvorena akcionarska društva pretvorena su u otvorena). Time je otvoren put reprivatizaciji uz „katalizatorsku“ ulogu države i sa infrastrukturom koju daju institucije sistema (komisija za hartije od vrednosti i berza). Argument da je to neophodno zbog razvoja tržišta kapitala trajao je samo dok nije završeno preuzimanje odgovarajućih preduzeća od strane novih vlasnika pošto su ista preduzeća posle toga izašla sa berze. Danas, na plitkom tržištu kapitala ima mnogo nesavršenosti. Na primer, kod najvećeg broja akcionarskih preduzeća koja su na listingu Beogradske berze tržišna kapitalizacija je manja od njihove knjigovodstvene vrednosti što znači da je očekivani prinos na ulaganja manji od stvarne stope prinosa.

Zaklanjajući se iza načela nezavisnosti kao i prošlih preporuka međunarodnih finansijskih organizacija, NBS i dalje sprovodi politiku ciljane inflacije koristeći regulisano fluktuirajući kurs kao njen glavni instrument. U privredi u kojoj je uvoz veći od izvoza devizni kurs je bitan parametar kontrole cena. Međutim, problem sa ovakvom politikom je odsustvo ekonomskog sidra u određivanju deviznog kursa (inflacioni diferencijal u odnosu na euro zonu, na primer). Pored toga, intervencije na deviznom tržištu su manifestacija voluntarizma NBS u korišćenju deviznih rezervi koji vodi do realno precenjenog kursa RSD.

U krizi koja je počela 2008. godine politika ciljane inflacije je pretrpela ozbiljne teorijske kritike upravo u zemljama u kojima je lansirana. Posle više od dve decenije primene, ova politika je praktično u napuštanju, i pored činjenice da u privredama koje su je lansirale i dalje postoje pretpostavke za njenu primenu (odsustvo autput gepa i inflacije gurane troškovima). U slučaju Srbije primena ove politike nije primerena. Pored toga, primena ove politike je dovela NBS u još jednu zamku, da se ponaša kao poslodavac poslovnih banaka, umesto kao regulator, i da na taj način da svoj doprinos finansijalizaciji ekonomije umesto reindustrijalizaciji. To otvara prostor za tzv. „uglovanje tržišta“ u vezi sa prinosom učesnika na finansijskom tržištu. Operacije sa repo papirima koje emituje NBS su najbolja ilustracija prethodne poente. Bilo je perioda kada su godišnje stope prinosa na repo hartije od vrednosti iznosile i 24 odsto (2006. godina, na primer), i uz istovremeni rast vrednosti RSD u odnosu na EUR od 1 odsto u istom periodu. Drugim rečima, spekulativni kapital je bio u prilici da ostvari 25 odsto prinosa u devizama na finansijskom tržištu u privredi koja gotovo da i nema industriju. U početku su repo papiri korišćeni primarno da bi se sterilisala uvećana novčana masa po osnovu privatizacije i stranih direktnih ulaganja. Kada su pali prihodi od privatizacije, repo papiri su postali instrument održavanja konjunkture na finansijskom tržištu kako ne bi došlo do povlačenja kapitala u centrale banaka čije filijale operišu u Srbiji. Podsetimo se da repo papiri NBS, zajedno sa državnim obveznicama, korišćenih za održavanje spoljne likvidnosti i likvidnosti budžeta, ne samo što privlače spekulativni finansijski kapital, već i dovode do rasta cene kapitala za privredu i stanovništvo (crowding out). Prosečna kamata u 2012. godini u Srbiji je iznosila oko 12 odsto u deviznom znaku.Pored direktnih grešaka države u sprovođenju tranzicije, prisutna su i određeni problemi koji su posledica njenog nečinjenja. U pitanju je više stvari istovremeno. Prvo, odlaganje restrukturiranja javnih preduzeća u oblastima prirodnih monopola i mrežnih tehnologija (elektroenegrija, gas, telekomunikacije, železnica, avio saobraćaj i dr.) i zloupotreba tzv. „partijske svojine“ u tom sektoru umesto uvođenja korporativnog upravljanja. Drugo, neograničeno držanje preduzeća u restrukturiranju na budžetu. Treće, neadekvatan ritam investiranja u razvoj infrastrukture zbog sporosti administracije. Posledično, neadekvatna infrastruktura svojom neefikasnošću i dalje opterećuje sektor privatne privrede, ne doprinosi adekvatno stabilnosti budžeta i stvaranju radnih mesta.

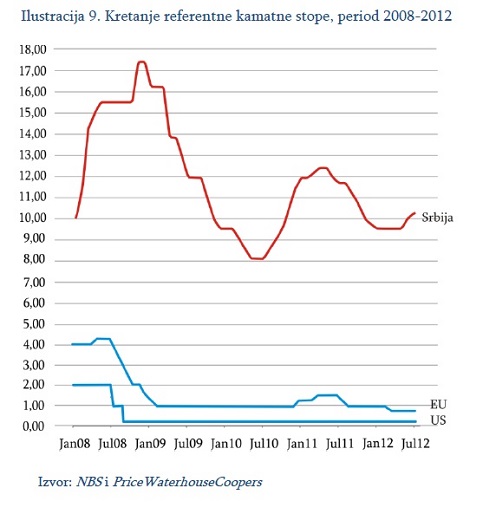

Smanjenju apetita za investiranje u realni sektor, pored precenjenog deviznog kursa i neadekvatne infrastrukture, doprinosi i cena kapitala. Na cenu kapitala utiče i NBS, između ostalog, i preko referentne stope. U periodu od otpočinjanja globalne krize 2008. godine, referentna kamatna stopa u Srbiji je bila višestruko veća u poređenju sa privredama po čijem uzoru je vođena politika ciljane inflacije (videti Ilustraciju 9).

Politika ciljane inflacije bez nominalnog sidra dovodi do sindroma „jake valute u slaboj privredi“ što predstavlja glavni razlog limitiranja razvoja sektora razmenljivih proizvoda. Precenjen devizni kurs ohrabruje uvoz, a obeshrabruje izvoz i, na taj način, deluje u prilog nastavka deindustrijalizacije. Zbog loših makroekonomskih fundamenata sistema prinos na ulaganja kod preduzeća iz realnog sektora može biti neadekvatan čak i kada postoji adekvatan nivo operativnog profita. Neadekvatna zarađivačka moć kao posledica makroekonomskih fundamenta sistema dovodi do rasta duga čak i u slučaju normalnog nivoa aktivnosti ili do efekta izgubljenog rasta zbog uzdržavanja od investicija. Rast privatnog duga utiče na kvarenje pozicije na tekućem računu kao i na opšti nivo duga (javni + privatni). Kada dug raste brže od dohotka, stanje postaje neodrživo.

Emisijom duga ne mogu se večno nadomeštavati greške ekonomske politike i razlika između nivoa potrošnje i nivoa proizvodnje. Takođe, politički je neprihvatljivo da se deficiti koje je napravila jedna generacija kontinuirano kreditiraju i tako prebacuju na naredne generacije i/ili reinflacioniraju, odnosno, dovode do preraspodele u okviru iste generacije između onih koji štede i onih koji troše.

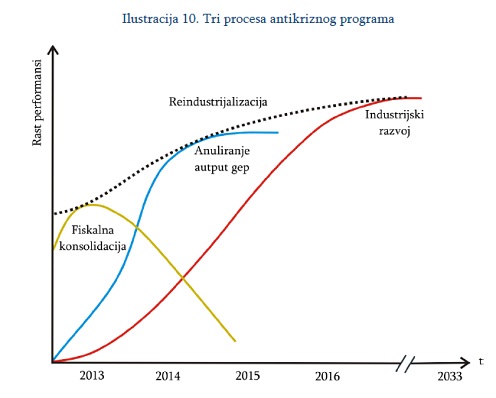

Oporavak privrede zahteva radikalne koncepcijske promene u vođenju ekonomske politike. Konkretno, oporavak zahteva uparivanje prihoda i rashoda (poštovanje načela „čvrstog budžetskog ograničenja“) merama štednje na rashodnoj strani uz istovremeno anuliranje autput gepa rastom investicione potrošnje koja, sa svoje strane doprinosi rastu prihoda. U pitanju su povezani procesi. Naime, u održavanju likvidnosti (spoljne i unutrašnje), pored smanjenja troškova, ekspanzija proizvodnje razmenljivih proizvoda i usluga predstavlja osnovni način da se smanjenjem uvoza i povećanjem izvoza ostvari neto pozitivan efekat u tekućem računu…

Izvor: Nacrt strategije reindustrijalizacije Srbije

VI. Prioritetni sektori za reindustrijalizaciju

Reindustrijalizaciji podležu: (i) sektori sa komparativnim prednostima, i (ii) sektori sa konkurentskim prednostima.

(i) Sektori sa komparativnim prednostima.

Sektori sa komparativnim prednostima imaju primaran zadatak da anuliraju autput gep, obezbede fiskalnu stabilnost i „kupe vreme“ za industrijski razvoj na bazi novih tehnoloških platformi. Za Srbiju glavni sektori sa komparativnim prednostima su:

1. Energetika

2. Poljoprivreda

3. Prehrambena industrija

4. Industrija mleka

5. Metalurgija

6. Infrastruktura

7. Saobraćaj i logistika

8. ICT

9. Turizam

(II) Sektori sa konkurentskim prednostima

Sektori sa konkurentskim prednostima predstavljaju nosioce budućeg industrijskog razvoja, pre svega, na bazi primene savremene tehnologije. Sektori sa

konkurentskom prednošću imaju najveću razliku između stepena dodate vrednosti i nivoa troškova. U slučaju Srbije, u sektore sa konkurentskim prednostima spadaju:

10. Građevinarstvo

11. Metaloprerađivačka industrija

12. Industrija transportnih sredstava

13. Farmacija

14. Industrija poljoprivrednih mašina

15. Vojna industrija

16. Pro-ageing

Za prioritetne sektore se prave odgovarajuće industrijske politike. Makroekonomske politike (monetarna i fiskalna, pre svih) zapravo „podmazuju“ industrijske politike u prioritetnim sektorima. Makroekonomske politike funkcionišu preko automatskih stabilizatora.

Izgradnja ambijenta (regulativa + institucije) mora imati „nultu toleranciju“ u pogledu kompatibilnosti sa odgovarajućim regulatornim okvirom i konkretnim rešenjima u EU. Kada se to obezbedi, strategije privrednih subjekata će biti kompatibilne sa pravilima u EU kao i sa ciljevima ekonomskog razvoja nacionalne ekonomije.

Za anuliranje autput gepa ekspanzijom proizvodnje u sektorima sa komparativnim prednostima primarno je uvođenje strategijskih partnera u vlasništvo javnih preduzeća iz oblasti energetike, poljoprivrede, prehrambene industrije, logistike i infrastrukture. Za industrijski razvoj i stvaranje sektora sa konkurentskim prednostima bitan je razvoj konceptualne infrastrukture i integracija Srbije u EU radi integracije u njene tehnološke platforme.

Činjenica da je Srbija mala i nerazvijena zemlja i da je njena ekonomija impotentna i raštimovana ne znači da treba odustati od velikih ideja, na primer, od razvoja tehnoloških platformi koje predstavljaju osnovu buduće konkurentnosti industrije. Pri tome treba računati sa efektima ekonomije obima i ekonomije širine između tehnoloških platformi. Na primer, razvoj nuklearne medicine kao dela pro-ageing grane utiče na razvoj farmacije, zdravstvenog turizma, saobraćaja, medicine i dr. Takođe, prethodna orijentacija dovodi do povećanja uloge nauke u privredi kao i otvaranja perspektive za korisno angažovanje tehnokratske elite u ekonomskom razvoju što je u poslednjem periodu bilo potpuno zapostavljeno pitanje. Sve to treba da obezbedi razvoj tzv. „tacitnog znanja“, pre svega u novim tehnologijama, koje danas predstavlja kritičan faktor uspeha u stvaranju konkurentske prednosti svake nacionalne ekonomije. Takođe, tacitno znanje omogućava samozapošljavanje kroz razvoj poslovnih inkubatora kao i malih i srednjih preduzeća zasnovanih na tehnološkim otkrićima i njihovoj komercijalizaciji. Praktična istraživanja ukazuju da su ova preduzeća tzv. „skriveni šampioni“ konkurentnosti upravo u zemljama sa najvećim nivoom konkurentnosti (na primer, u Nemačkoj).

Razvojem tehnologije, dajući novu ulogu Univerzitetu, naučnim institutima i istraživačko-razvojnim jedinicama u privredi, država obavlja scientifikaciju društva. Na taj način država sprečava populizam u društva koji obično sprovode komercijalni mediji koji danas predstavljaju realnu pretnju održivom ekonomskom razvoju pošto usmeravaju ljude (naročito mlade) u pogrešnom pravcu razvijajući osećaje otuđenja i defetizma kao i dekadenciju.

Za privredu koja bazira svoj antikrizni program na proinvesticionom mentalitetu od izuzetnog značaja su stručnjaci iz oblasti upravljanja projektima. Stručnjaci iz ove oblasti moraju imati potvrđenu ekspertizu (PMP sertifikat, na primer), iskustvo i potencijal za napredovanje. Formiranje grupe kredibilnih ljudi na nivou Vlade u okviru Kancelarije za brze odgovore bi u ovom domenu bio prvi korak u dobrom pravcu. Nadležnosti kancelarije su: komunikacija sa potencijalnim investitorima, izrada projektne dokumentacije, pomoć u pregovorima sa investitorima i izvođačima, nacrt finansijske konstrukcije, donošenje privremenih rešenja koja ubrzavaju investicije do donošenje odgovarajućih zakona, nadzor i praćenje projekata u javnom i privatnom sektoru i sl.

Bojan Dimitrijević

Dragan Đuričin

Draginja Đurić

Branislav Grujić

Goran Perčević

Toplica Spasojević

VREME | BR 1051 | 24. FEBRUAR 2011

U periodu 2011–2020 procenjuje se stopa rasta sektora industrije na nivou od oko 6,9 odsto. Strukturno prilagođavanje privrede, a posebno industrije u novom modelu rasta prevashodno se zasniva rastu investicija i izvozu

PITANJE 1: Molimo dostavite pregled i analizu ekonomske situacije u vašoj zemlji, a posebno stanje u industriji i industrijskom sektoru. Pri pružanju ekonomskih podataka, molimo vas, koliko je moguće, u svakom pitanju istaknite ne samo najnovije brojčane podatke već i prošla i buduća kretanja (u poslednje tri godine, kao i predviđanja za narednih tri do pet godina).

ODGOVOR: Period 2001–2008. karakteriše konstantan rast privredne aktivnosti sa prosečnom stopom rasta BDP-a od 5,4 odsto. Za dinamičan rast BDP-a Srbije u ovom periodu najzaslužniji je segment usluga sa prosečnom stopom rasta bruto dodate vrednosti od 6,6 odsto na godišnjem nivou. Takođe, sektor usluga je povećao učešće u BDP-u (u tekućim cenama) sa 46,7 odsto u 2001. na 53,4 odsto u 2008. U okviru ovog sektora, najveću ekspanziju su ostvarili sektor saobraćaja i telekomunikacija, trgovine i finansijskih usluga. S druge strane, tokom istog perioda, došlo je do izraženog trenda deagrarizacije i deindustrijalizacije (prvenstveno prerađivačke industrije) u privredi Srbije, nastalog prevashodno kao posledica tranzicionih reformi i privatizacije društvenog sektora. Učešće sektora industrije u BDV-u je sa 22,2 odsto iz 2001. opalo na 19,2 odsto u 2008…

Krajem 2008. i tokom cele 2009. privreda Srbije je bila pod snažnim uticajem svetske ekonomske krize, tako da dolazi do prekida u uzlaznom trendu BDP-a iz prethodnih godina. U 2009. stopa pada BDP-a iznosi 3,1 odsto.

Sektori koji su najviše pogođeni ekonomskom krizom su upravo oni sektori koji su u prethodnom periodu beležili najniže stope rasta: industrija (posebno prerađivačka) i građevinarstvo. Stope pada BDV-a ova dva sektora u 2009. iznose -12,2 odsto i 14,3 odsto, respektivno.

Od sektora usluga, značajan pad dodate vrednosti jedino je beležila trgovina, -8,9 odsto, dok su saobraćaj i telekomunikacije ostali i dalje najpropulzivniji sektor, sa stopom rasta od 6,5 odsto.

Sektor poljoprivrede kao veoma specifičan, i sa stanovišta ekonomske krize u dobroj meri autonoman sektor, ostvario je pozitivnu stopu rasta od 0,7 odsto.

Tokom 2010. privreda Srbije se konstantno oporavlja od uticaja svetske ekonomske krize, te je procenjena međugodišnja stopa rasta BDP-a na nivou od 1,5 odsto do 1,8 odsto. U 2010. ne dolazi do značajnih promena u sektorskoj strukturi jer je tempo razvitka sektora pre eskalacije svetske ekonomske krize nastavljen na gotovo istovetan način. Sektor industrije koji je pretrpeo najveći pad dodate vrednosti u 2008. i 2009. (apsolutno gledano) je sektor koji u 2010. ostvaruje najveći oporavak, dok sektor usluga zadržava skoro identičnu stopu rasta kao i u 2009.

U prvom polugođu 2010, u odnosu na isti period prethodne godine, BDP beleži stopu rasta od 1,24 odsto. Najbitniji sektori formiranja BDV-a izuzev trgovine (-2,6 odsto) i poljoprivrede (-1 odsto) beleže pozitivne stope rasta BDV-a u prvoj polovini 2010. Sektor industrije ostvaruje stopu rasta od 3,1 odsto, sektor saobraćaja i telekomunikacija 7,2 odsto, sektor finansijskog posredovanja 6,1 odsto.

I dalje, sektor sa najvećim padom BDV-a je sektor građevinarstva, sa stopom pada od -12,2 odsto u prvih šest meseci 2010.

Analizirajući realne stope rasta BDP-a, tokom tranzicionog perioda 2001–2009, primećuje se da je BDP u Srbiji rastao sličnim tempom kao i kod zemalja u okruženju. S druge strane, posmatrajući 2009. vidi se da je Srbija imala najmanji pad BDP-a, kako od svih zemalja u okruženju, takođe i od grupe zemalja EU-27, što ukazuje na slabiji uticaj ekonomske krize na Srbiju u odnosu na ostale zemlje…

U periodu 2011–2020 procenjuje se stopa rasta sektora industrije na nivou od oko 6,9 odsto. Strukturno prilagođavanje privrede, a posebno industrije u novom modelu rasta prevashodno se zasniva rastu investicija i izvozu.

Karakteristike industrijske proizvodnje u tranzicinom periodu su: tehnološko-ekonomsko zaostajanje većine kapaciteta, nezadovoljavajući nivo kvaliteta proizvoda i usluga po svetskim standardima, visok uvoz, nizak nivo marketing menadžmenta i upravljanja proizvodnjom, viškovi radne snage, nelikvidnost, nedostatak investicija itd. Osnovni cilj reformi započetih 2001. godine bio je stvaranje moderne tržišne privrede, uključivanje i integracije u evropske i svetske tokove, kao i normalizacija odnosa sa svetskim finansijskim institucijama. Tokom posmatranog perioda ostvareni su određeni pozitivni pomaci, posebno u sektoru prerađivačke industrije, koja ima najveći uticaj na ukupnu industrijsku proizvodnju.

Nivo industrijske proizvodnje u 2008. u odnosu na 2000. povećan je za 17 odsto (prosečna stopa rasta u periodu 2001–2008. iznosila je 2 odsto), a prerađivačke industrije 18,6 odsto (prosečna stopa rasta 2,2 odsto). Najveći rast u 2008. u odnosu na 2000. godinu ostvarile su: proizvodnja koksa i derivata nafte (155,7 odsto), proizvodnja osnovnih metala (111,8 odsto), proizvodnja hemikalija i hemijskih proizvoda (88,5 odsto), proizvodnja nameštaja (61,1 odsto), proizvodi od gume i plastike (43,6 odsto), proizvodnja električnih mašina i aparata (40,1 odsto), proizvodnja duvanskih proizvoda (25,9 odsto), reciklaža (23,7), proizvodnja prehrambenih proizvoda i pića (22,9 odsto), proizvodnja ostalih saobraćajnih sredstava (17,5 odsto) i izdavanje, štampanje i reprodukcija zapisa (5,9 odsto), dok su najveći pad ostvarili: proizvodnja radio, TV i komunikacione opreme (87,4 odsto), proizvodnja odevnih predmeta (72 odsto), proizvodi od drveta i plute (63 odsto).

Zbog posledica svetske ekonomske i finansijske krize industrijska aktivnost ostvarila je osetan pad u 2009. godini, usled značajnog pada aktivnosti u sektoru razmenjivih dobara (tj. sektoru koji najviše zavisi od izvoza).

Trend pada industrijske proizvodnje koji je započet u poslednjem kvartalu 2008. (beležen) je do sredine 2009. godine, tako da je fizički obim ukupne industrije u 2009. u odnosu na 2008. godinu zabeležio pad od 12,1 odsto. Pad je ostvaren u dva industrijska sektora: vađenju ruda i kamena 4,3 odsto i u prerađivačkoj industrija 15,8 odsto, dok je u sektoru proizvodnje i distribucije električne energije, gasa i vode ostvaren minimalan rast od 0,6 odsto…

Industrijska proizvodnja u drugoj polovini 2009. godine zabeležila je povoljnije rezultate – ublažen je pad koji u drugom polugođu iznosi -7 odsto, a u prerađivačkoj industriji -9,8 odsto. To je rezultat preduzetih mera Vlade RS za ublažavanje posledica svetske ekonomske i finansijske krize tokom 2009. godine i blagog početka oporavka svetske ekonomije.

Industrijske oblasti koje su u periodu 2001–2008. bile nosioci proizvodnje i izvoza (zbog uticaja svetske ekonomske i finansijske krize), ostvaruju u 2009. godini pad proizvodnje u odnosu na 2008. godinu: proizvodnja koksa i derivata nafte (9,1 odsto), proizvodnja osnovnih metala (28,8 odsto), proizvodnja hemikalija i hemijskih proizvoda (20,8 odsto), proizvodnja nameštaja (36,5 odsto), proizvodi od gume i plastike (19 odsto), proizvodnja električnih mašina i aparata (16,2 odsto), proizvodnja prehrambenih proizvoda i pića (7,6 odsto) i proizvodnja duvanskih proizvoda (2,1 odsto)…

KRIZNI MENADŽMENT – Rekonstrukcija vlade u zimskom periodu, VREME | BR 1051 | 24. FEBRUAR 2011

Izvor: The Vienna Institute for International Economic Studies

Izvor: Eurostat i sopstvene kalkulacije

Proterivanje Josipa Broza Tita iz Beograda

Ko je protiv simbola antifašizma Pretplati seArhiva nedeljnika Vreme obuhvata sva naša digitalna izdanja, još od samog početka našeg rada. Svi brojevi se mogu preuzeti u PDF format, kupovinom digitalnog izdanja, ili možete pročitati sve dostupne tekstove iz odabranog izdanja.

Vidi sve